Ценность капитала как ключевой целевой показатель результата деятельности концерна

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

2. ПиК на уровне штаб-квартиры концерна в рамках генерального целевого планирования

2.1. Ценность капитала как ключевой целевой показатель результата деятельности концерна

В рамках генерального целевого планирования концерна необходимо решить две взаимозависимые проблемы:

Это предполагает, по крайней мере в упрощенном виде, планирование общей системы целей концерна.

Предметом генерального целевого планирования являются материальные, стоимостные и социальные цели, дифференцированные по содержанию и срокам их достижения.

При последовательном комбинированном процессе планирования "сверху вниз и снизу вверх" на базе целевых представлений соответствующих руководителей всех уровней управления, а в случае необходимости и сторонних консультантов, цели должны разрабатываться и утверждаться в качестве плановых показателей. Мониторинг за достижением целей осуществляется в процессе контроля, результаты которого, как и альтернативные представления о целях, снова включаются в процесс целевого планирования.

Высшие материальные, стоимостные и социальные общеконцерновые цели разрабатываются штаб-квартирой, которой оказывают содействие ключевые, координирующие и штабные отделы, а также руководители отделений. Эти цели должны быть согласованы и с высшим руководством отделений (дочерних предприятий), и с другими возможными центрами власти в концерне. На первом плане должна стоять совместная работа в советах и комиссиях.

План высших материальных целей содержит сведения о том, в каких хозяйственных отраслях и в каких регионах (географических рынках) должны или могут находиться области бизнеса концерна. В зависимости от степени централизации управления в концерне план высших материальных целей дифференцируется по отделениям.

Только в полностью децентрализованных концернах такой план руководство отделений может утверждать самостоятельно.

В рамках плана стоимостных целей на уровне всего концерна, головного предприятия и отделений устанавливаются и контролируются высшие стоимостные цели: показатели оборота, результата, ликвидности и важнейшие их составляющие: Это происходит в рамках документооборота, рассматриваемого более подробно в разделе 5 данной части. В рамках кратко-, средне- и долгосрочного скользящего планирования должны планироваться и контролироваться все или только важнейшие планово-контрольные показатели по периодам, характеризующие как деятельность всего концерна, так и его отделений. При децентрализованном управлении отделениями со штаб-квартирой должны согласовываться по крайней мере цели по прибыли и обороту. Внутри отделений для структурных единиц, ориентированных на конечные результаты, но не обязанных разрабатывать балансы (центры прибыли), планируются и контролируются показатели суммы покрытия, а для структурных единиц, которые не отвечают за выручку (центры издержек), планируются и контролируются показатели издержек и стоимости имущества.

В рамках стратегического и оперативного планирования в плановую и отчетную документацию штаб-квартиры наряду с показателями в разрезе продуктовых групп, рынков, функций и проектов должны включаться обобщающие показатели по всему концерну и по его отделениям, дочерним предприятиям, стратегическим хозяйственным единицам.

Генеральной целью (императивом) деятельности всего концерна, а также и его отделений является стремление к максимизации прибыли.

Стремление к максимизации ценности капитала может считаться высшей монетарной целью как для всего концерна, так и для его отделений.

В перспективе на уровне штаб-квартиры концерна и, по возможности, для отделений должны ежегодно рассчитываться показатели ценности совокупного, собственного (акционерного) капитала, остаточной чистой ценности предприятия. Показатели ценности капитала характеризуют эффект предпринимательской деятельности отделений и тем самым всего концерна в будущем.

Целевая величина ценности капитала и параметры ее изменения являются также важнейшими монетарными целями руководства концерна.

Ориентированное на максимизацию ценности капитала управление лучше всего подходит для диверсифицированных, имеющих невысокий уровень внутренней кооперации концернов и для концернов, состоящих из юридически самостоятельных дочерних предприятий. Если, кроме того, акции дочерних предприятий котируются на фондовой бирже, то оценка эффективности политики руководства дочерних предприятий может быть получена путем анализа динамики курса акций. Правда, в определенных случаях рост рыночной ценности капитала дочернего предприятия может быть достигнут при объявлении о продаже пакета акций на бирже.

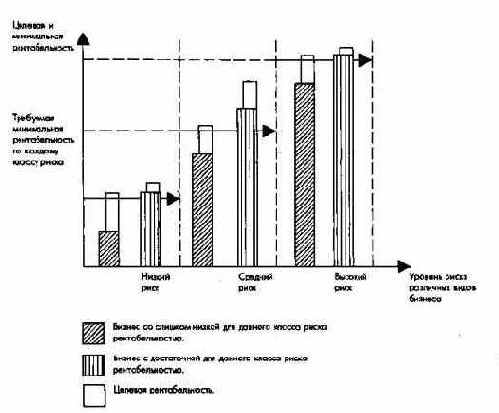

В рамках ориентированного на максимизацию ценности капитала управления штаб-квартира концерна как собственник может установить для отделений различные целевые значения прибыли или рентабельности, что связано с различиями в рисках, с которыми сталкиваются в своей работе отделения. Отделения, чьи специфические риски велики, должны в принципе обеспечивать больший процент на вложенный капитал, чем отделения, работающие в областях бизнеса с низким специфическим риском. В качестве вспомогательного инструмента используют оценки рисковости отдельных видов бизнеса (рис. 161). Кроме того, целевые задания отделениям должны устанавливаться на базе рыночных, а не балансовых оценок. Таким образом, отделения должны исходя из рыночной стоимости своих активов обеспечить требуемую минимальную рентабельность вложенных средств. Она характеризуется периодическим, рассчитываемым на базе текущей стоимости инвестированного капитала (имущества предприятия) показателем рентабельности инвестированного капитала (RoI). Величина целевой рентабельности отделений зависит от стадии жизненного цикла поля бизнеса или продукта и конкурентных позиций.

Рис. 161. Определение минимальной и целевой рентабельности для отдельных видов бизнеса

Согласно ориентированной на ценность капитала стратегии роста концерна его отделения и дочерние предприятия в каждом плановом периоде должны стремиться (с учетом специфики своих продуктовых программ, производственных процессов, уровня заработной платы, отраслевой рентабельности и необходимых расходов на поддержание деятельности и обеспечение роста) к максимизации калькуляционной прибыли. В основу принимаемых решений и проводимых мероприятий положен принцип экономичности (прибыльности).

При этом в качестве главных монетарных критериев оценки оперативных решений и действий при заданных мощностях (постоянных расходах) применяются показатели сумм покрытия и переменных издержек.

Для распределения чистой прибыли концерна и его юридически независимых дочерних предприятий должны быть выработаны общая дивидендная политика и критерий отчисления в резервы.

Общее требование поддержания ликвидности в каждый момент относится к концерну в целом. Исключение составляют международные концерны.

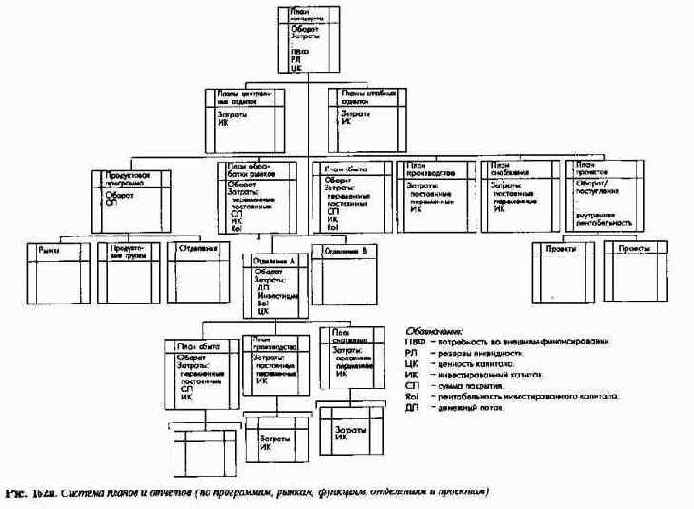

На рис. 162а представлена система планов и отчетов и соответственно система монетарных целей многозвенного предприятия (концерна) по структурным единицам, продуктовым программам, рынкам, функциям и проектам. Система планирования и отчетности конкретного концерна должна формироваться с учетом существующей организационной структуры и продуктовой программы.

Рис. 162а. Система планов и отчетов (по программам, рынкам, функциям, отделениям и проектам)

В рамках плана социальных целей формулируются принципиальные подходы к формированию взаимоотношений между предприятием и его персоналом, с внешними группами, общественностью, экологические нормы и требования. При этом обычно нет необходимости дифференцировать социальные цели по дочерним предприятиям и отделениям, по крайней мере в национальных концернах. Социальные цели отражаются в целевой картине и принципах концерна и менеджмента.