Философия и основные принципы управления

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

4. Стратегическое и оперативное управление на уровне бизнес-отделения на примере концерна Мерседес-Бенц (легковые автомобили)

4.1. Философия и основные принципы управления

4.1.1. Исходные положения

Изменившиеся условия автомобильного бизнеса, например смена ценностных представлений, глобализация рынков при высокой интенсивности конкурентной борьбы и возможностях предложения новых производственных и информационных технологий, вынуждают в одинаковой степени почти все предприятия не только выбрасывать на рынок новые, следующие друг за другом модели через все более сокращающиеся промежутки времени, но и удовлетворять более широкий спектр потребностей клиентов за счет более глубокой дифференциации продуктов. Все это, однако, требует не только быстрее проводить НИОКР, но и осуществлять другие мероприятия, обеспечивающие конкурентоспособность, что достигается исключительно оптимизацией работы всей цепочки создания новой стоимости.

Для того чтобы удовлетворять перечисленным выше требованиям, на фирме Мерседес-Бенц разработали особую концепцию управления, коммуникаций и сотрудничества, важнейшими элементами которой стали создание центров, синхронный инжиниринг для новых продуктов, непрерывное усовершенствование серийного производства, новые формы организации труда. Полезный эффект от внедрения новой концепции менеджмента выражается прежде всего:

Реализация этой концепции обусловливает со всех точек зрения широкую децентрализацию задач, компетенции и ответственности.

Это касается прежде всего создания самостоятельных структурных единиц: следует принимать во внимание по-прежнему актуальную задачу интеграции, решение которой позволит сориентировать все децентрализованные структуры на общий результат работы фирмы и интересы клиентов.

За последнее время общепризнанным стал тот факт, что формирование единообразного типа мышления, ориентированного на продукт и процесс его создания, положительно влияет на такие факторы, как время, затраты и качество. С учетом того, что эти факторы следует рассматривать в качестве главных условий успеха, а это вытекает из примеров типичных дл отрасли недостатков многих европейских автомобилестроительных предприятий, необходимо остановиться на этом вопросе.

Фактор конкурентоспособности "время"

Все сокращающиеся инновационные циклы позволяют и еще в большей степени заставляют продолжать уменьшать и жизненные циклы продуктов. Через все более короткие промежутки времени хорошо зарекомендовавшие себя продукты заменяются новыми, характеризующимися большим набором функций, повышенными экологическими качествами и лучшим соотношением параметров затраты-полезность. Все это требует сокращения научно-производственного цикла, начиная с первых концептуальных предложений по разработке опытных образцов, испытаниям, подготовке производства и запуску продукта и заканчивая выводом его на рынок.

Фактор конкурентоспособности "затраты"

Многое отрасли, особенно это относится к "зрелым" рынкам, а значит, и к автомобильной промышленности, отличаются в настоящее время высоким уровнем компетентности глобально действующих конкурентов. Более выгодные соотношения затраты-полезность, получающиеся в результате реализации новых продуктовых и производственных концепций, как правило, дают толчок другим производителям сохранять или усиливать собственные позиции на рынке. Это заставляет все предприятия прилагать особые усилия к решению проблем, связанных с затратами. Прежде всего это относится к тем из них, у которых плоха структура затрат или на затраты негативно влияет месторасположение производств.

Однако любая оптимизация затрат только тогда обеспечит успех, когда ее начинают на ранних стадиях реализации продуктовой концепции и рассматривают сам продукт и процесс его создания в единстве.

Фактор конкурентоспособности "качество"

Растущие требования к параметрам продукта со стороны потребителей и обусловленные к тому же необходимостью выполнять гарантийные обязательства, обеспечивать безопасность и защиту окружающей среды делают качество в широком смысле решающим фактором в конкурентной борьбе. Качество и экологические свойства продуктов как факторы, обеспечивающие возможность использовать на рынке ценовые преимущества, приобретают особое значение. Большая часть предприятий признала значение качества как инструмента в конкурентной борьбе и внедряет в связи с этим новые концепции улучшения качества, охватывающие все цепочки процесса его формирования.

Требование оптимизации факторов конкурентоспособности "время", "издержки" и "качество" обусловливает разработку комплексов мероприятий. Вместе с другими требованиями, предъявляемыми к продуктам, производству и маркетингу, это приводит к тому, что процессы управления и регулирования на Мерседес-Бенц характеризуются не известным до сих пор уровнем комплексности, реализовать который можно, только создав соответствующие организационные формы.

В этом случае к контроллингу, в соответствии с существующим у сотрудников концерна Дайм-лер-Бенц/Мерседес-Бенц чувством самосознания, предъявляются особые требования в том, что касается функции поддержки стратегического и оперативного управления. Для того чтобы выполнять многообразные требования, контроллинг должен сделать транспарентными все зависимости и взаимодействия в рамках процессов планирования, принятия решений, реализации планов и обеспечить принимающие решения органы управления необходимым для этого инструментарием.

Если службы контроллинга хотят наилучшим образом решать задачи поддержки систем стратегического и оперативного управления, то представляется вполне логичным, что они должны оказывать влияние на формирование структур и процессов на фирме в соответствии с принципами управления, а следовательно, и принципами контроллинга.

4.1.2. Интегрированное управление - многофакторный подход

При решении многообразных стратегических и оперативных задач целесообразно последовательно разделить их на задачи управления (планирования) и задачи регулирования (реализации). Такое разделение существенно для регламентации взаимодействия на различных уровнях фирмы.

Что касается задач управления, то в современных организациях широко применяется уже рассмотренный в разделе 2.3 настоящей части принцип управления по целям. В соответствии с ним для функции регулирования, акцент делается на управлении под личную ответственность (саморегулирование) по согласованным целям. В крупных организациях, как правило, на каждом уровне иерархии выполняются задачи по управлению и регулированию. В связи с этим особой функцией менеджеров следует считать структуризацию предприятия, причем должны быть обеспечены широкое специфическое для этого предприятия делегирование полномочий и обычно связанная с этим децентрализация задач, сфер компетенции и ответственности.

В последнее врем многое предприятия признали важность разработки организационных концепций, ориентированных на стимулирование индивидуальности и творческого потенциала руководящих кадров и сотрудников. Одномерные функциональные структуры все чаще заменяются на дивизиональные, матричные и комбинированные структуры. Важнейшими требованиями при формировании подобных структур являются те, что предъявляют предприятию рынок и поля бизнеса, которыми оно хочет заниматься, чтобы обеспечить свое будущее.

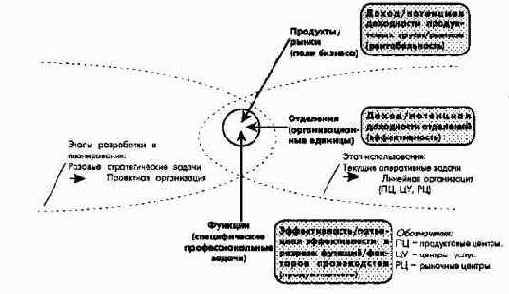

Исходя из предпосылки, что можно создать однородные структуры, ориентированные на решение рыночных задач и учитывающие разделение функций управления и регулирования, все задачи на предприятии могут быть выделены, как на рис. 34.

Рис. 34. Параметры интегрированного управления

В центре внимания концерна находятся продукты/рынки отдельных полей бизнеса. Стратегические решения о полях бизнеса и соответствующих им продуктово-рыночных группах (сегментах) имеют наиважнейшее значение для концерна в целом или его отделений.

К руководству при этом предъявляются особые требования. Централизованные штабные отделы, например, стратегического планирования и контроллинга должны подготавливать решения по согласованию с заинтересованными децентрализованными отделами подразделений. Кроме того, руководство должно отслеживать процессы реализации принятых решений. Все задачи по инициированию и координации, касающиеся продуктов и рынков, в конце концов ведут к дезагрегации общей продуктовой задачи на локальные объектно и функционально ориентированные задачи и цели.

Управление отделениями (организационными единицами) осуществляется с акцентом на саморегулирование на основе согласованных целей и задач. Причем обязательное условие - наделение руководителей структурных единиц необходимыми компетенцией и ответственностью. Нужно также обязательно отразить соответствующую концепцию управления и регулирования в регламенте планирования, контроля за реализацией планов и отчетности, что позволит обеспечить транспарентность мероприятий и целей. Все это обусловливает высокие требования, предъявляемые к контроллингу, особенно в части взаимосвязей и различий между информационными блоками, необходимыми для выполнения задач управления (стратегических) и регулирования (оперативных).

Управление по функциям осуществляется в соответствии с разделением предприятия на продуктово-рыночные группы (сегменты) и структурные единицы (отделения). Чем глубже структурировано предприятие по своей продуктовой палитре и процессам на однородные части, тем больше возможностей предоставляется для децентрализации решения основных, вспомогательных и комплексных функциональных задач и ограничения централизованных функциональных задач задачей формирования директив и нормативных установок (регламента управления).

Продуктово-рыночные группы, отделения и функции, принимаемые в качестве трех главных критериев построения организационной структуры управления, в одинаковой мере рассматриваются и на стратегическом, и на оперативном уровне.

Организационно-управленческая структура предприятия имеет непосредственное отношение и к формированию концепций контроллинга.

Поскольку, например, неоднозначно регламентированные в области контроллинга сферы ответственности, компетенции и процедуры в дальнейшем уже не могут быть изменены, разработка организационно-управленческой структуры предприятия является ответственной стратегической задачей.

Какому из критериев структуризации необходимо придавать больший вес при разработке организационно-управленческих концепций и какую степень децентрализации необходимо выбрать, в конце концов должно вытекать из философии и принципов организации управления. Во всяком случае опыт прошлого свидетельствует, что многие предприятия преувеличивали важность централизации функций и поэтому сталкивались с серьезными трудностями, преодолевая комплексные проблемы, предъявляемые рынком в условиях глобальной конкуренции. Такой вывод, хотя и представляется слишком упрощенным, справедлив по меньшей мере для тех отраслей, продукция которых достигла высокого уровня технической зрелости при одновременном широком насыщении ею рынка.

4.1.3. Этапы интегрированного управления

Чтобы решать комплексные задачи управления и регулирования согласно рассмотренным выше требованиям, на Мерседес-Бенц ЛА разработали трехкритериальную концепцию интегрированного управления. Такой подход в дальнейшем был модифицирован с учетом критерия времени, поскольку задачи на этапах разработки и планирования продукта, в общем, уникальны, а этап реализации в принципе характеризуется повторяющимися задачами.

На этапах разработки, планирования и подготовки производства ставятся комплексные задачи, охватывающие продуктово-рыночные сегменты, отделения и функции. В зависимости от того, проста или комплексна задача, можно выбрать для ее решения наиболее гибкие формы кооперирования между различными заинтересованными структурными единицами, а при необходимости привлечь партнеров со стороны. Как правило, такая постановка задачи носит стратегический характер и решается в рамках проектной организации.

Напротив, для серийных продуктов на этапе их использования (рыночный цикл) ставятся оперативные задачи.

Поскольку количество таких задач на предприятиях с серийным производством больше, чем проектных задач, создаются жестко связанные структуры с однозначно определенными целями, компетенцией и ответственностью. На этапах разработки, планирования и запуска в производство философия синхронного инжиниринга в рамках проектной организации находит все большее признание в качестве концепции управления и регулирования, а на этапе рыночного использования, наоборот, реализуется концепция ориентации управления и регулирования на отделения. Обе концепции выражают философию "предприятия в предприятии": создаются центры продуктов и услуг.

Именно этот последний аспект явился важной предпосылкой при реорганизации системы управления на Мерседес-Бенц. Внедренная в начале 1993 г. новая система управления прежде всего имеет целью усилить полномочия и ответственность децентрализованных структурных единиц, например производства и сбыта, в качестве центров результативности. Централизованные службы, напротив, в рамках своих обслуживающих и штабных функций концентрируются в основном на поддержке процесса согласования и достижения целей, на вопросах стратегии и экономической политики, выполнении задач по координации и оказанию некоторых других услуг. В итоге такая концепция организации управления направлена на постоянное стимулирование индивидуальности, творческого подхода, личной ответственности и мотивации всех сотрудников предприятия.

Укрепление единого предпринимательского стиля мышления и действий на всех уровнях и во всех структурах концерна на основе описанной выше концепции приводит к тому, что предъявляются высокие требования к постановке задач управления, а это существенно отличается от условий централизованной функциональной организации, вследствие чего ориентация и поведение руководящих кадров и работников зиждется на общей принципиально позитивной базовой установке, которую целенаправленно структурируют и реализуют.

4.1.4. Контроллинг как несущая конструкция интегрированного управления

Общая задача контроллинга - ориентация всех видов деятельности и решений на предприятии на результат (прибыль) и эффективное использование потенциала, способствующего его получению. Значит, руководители всех уровней должны быть наилучшим образом оснащены соответствующими инструментарием и информацией. Для этого предстоящие мероприятия и решения прорабатываются по всем критериям и на всех этапах управления.

Направленность контроллинга, его структуры, процессы и инструментарий должны быть ориентированы на систему целей и организационную структуру предприятия. Кроме того, за достижение установленных целей должны отвечать конкретные лица, тогда появятся условия для реализации принципа управления по целям при соответствующем делегировании задач, полномочий и ответственности.

Поскольку, как уже упоминалось, контроллинг ориентирован на эффективное использование потенциала, способствующего получению результата, к контроллингу предъявляются высокие требования, и он становится особенно необходимым для поддержки стратегического управления. Нельзя внедрять контроллинг после того, как стратегические решения уже приняты, напротив, он должен активно поддерживать процесс формирования стратегий при помощи подходящих инструментов и информации.

При таком понимании роли контроллинга его относят к самостоятельной функции в рамках стратегического управления на Даймлер-Бенц/Мерседес-Бенц.

Значение контроллинга для оперативного управления и регулирования в качестве несущей конструкции общепризнано. Описанный здесь подход в разрезе стратегического и оперативного уровней рассмотрения, показывающий эффект принятых решений, а также в разрезе объектов управления: продукт-рынок, организационные единицы и функции, позволяющий показать последствия предпринимательской деятельности, в конце концов требует создания комплексной концепции контроллинга. Только таким образом контроллинг может выполнить поставленную перед ним задачу - обеспечить транспарентность взаимозависимостей и взаимовлияний процессов на предприятии.

4.1.5. Система показателей комплексного контроллинга

В соответствии с различными срезами и этапами интегрированного управления необходимо разделить информацию, предназначенную для управления (планирования) и регулирования.

Оценка продуктов/рынков в рамках стратегического и оперативного управления базируется на долгосрочном потенциале доходности, а также на кратко- и среднесрочных доходах. Основу здесь образуют данные расчетов производственного результата (прибыли) в агрегированной и консолидированной формах в разрезе продуктовых групп и рынков. Исходными данными служат показатели оборота и инвестированного капитала.

Отделения как структурные единицы (продуктовые, рыночные центры и центры услуг) участвуют в многочисленных внутренних и внешних снабженческих, производственных и сбытовых процессах и могут быть оценены на базе показателей эффективности. Прибыль и потенциал успеха показывают уровень достижения запланированных целей и мероприятий. Исходные данные - примерные оценки, ориентированные на соотношение затрат и результатов важнейших конкурентов.

Функции реализуются по каждому локальному мероприятию в рамках процесса получения производственного результата. Продуктивность (производительность) и потенциал производительности (измеряемый в единицах количества соотношения вход-выход) есть способ оценки использования ресурсов, необходимых для выполнения той или иной функции, например производительность оборудования или труда. Исходные данные - сведения о количестве необходимых ресурсов (рис. 35).

Рис. 35. Показатели интегрированного управления в концерне

4.1.6. Инструменты комплексного контроллинга

Ориентируясь на многофакторную концепцию стратегического и оперативного управления, отдельные инструменты комплексной системы контроллинга могут выглядеть, как на рис. 36.

Рис. 36. Инструменты интегрированного управления в концерне

В качестве масштаба оценки комплексности инструментария и информации, предоставляемых системой контроллинга, могут быть предложены следующие критерии:

Привязанность к проектам и периодам.

Этот критерий особенно важен с точки зрения необходимости перевода стратегических результатов проектов на привязанный к периодам оперативный уровень.

Переводимость показателей.

Обязательным условием комплексного подхода в контроллинге является полная переводимость всех количественных плановых и отчетных показателей на уровни продуктов/рынков, отделений и функций.

Возможность отбора, агрегируемость.

Возможность отбора и агрегируемость - важные критерии при разграничении информации на управленческую (плановую) и для оперативного регулирования.