Генеральные монетарные цели как объект и результат планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

2. Планирование и контроль в рамках генерального целевого планирования

2.2. Генеральные монетарные цели как объект и результат планирования

Система высших монетарных целей как результат целевого планирования на предприятии с функциональной организационной структурой включает:

(1) Генеральные целевые установки и образ действия

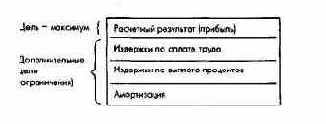

Генеральные высшие цели предприятия следует сформулировать в общем виде как свод "не подверженных времени" принципиальных целевых установок. Для предприятия, функционирующего в социально-рыночной экономике, такими целевыми установками будут: постоянное стремление к максимизации результата, выражаемого целевыми монетарными показателями финансового результата, ценности капитала или расчетного результата. При этом должны соблюдаться условия постоянного поддержания ликвидности, обеспечения достижения целей отдельных периодов и других дополнительных целей: продуктовых, рыночных, социальных.

Перечень целей должен демонстрировать возможность достижения на базе имеющихся или новых областей деятельности наилучшего результата, гарантирующего создание фондов, достаточных для сохранения и дальнейшей успешной работы предприятия, обеспечение минимальной оплаты труда и социальных выплат для персонала и минимальных дивидендов для акционеров. Только заработанная сверх этого прибыль может направляться на выплату дополнительных дивидендов акционерам, распределяться среди руководителей и персонала, а также реинвестироваться в развитие предприятия. Распределение этой "сверхприбыли" среди субъектов предприятия предполагает также первоочередное выполнение договорных обязательств перед собственными и сторонними инвесторами.

В перечне целей может быть сформулирован принцип гарантирования по крайней мере в краткосрочном периоде номинального или минимально необходимого для сохранения предприятия размера капитала, равно как и определенного роста оборота и потенциала.

Этот принцип обязательно действует и в отношении ликвидности. Сохранение предприятия в целом и рост его оборота и потенциала являются принципиальными условиями получения заработной платы персоналом и дивидендов инвесторами.

Размер средств, необходимых для сохранения предприятия и его роста, может быть установлен в перечне целей в качестве дополнительного условия (ограничения) - минимальной заработной платы и дивидендов.

Упрощенно изложенная выше целевая концепция выражается в стремлении к максимизации расчетного результата с учетом таких ограничений, как минимальная заработная плата для персонала и минимальный процент для акционеров, которые заранее учитываются как некоторая сумма издержек.

Капитал, необходимый для сохранения предприятия, за исключением налогов, оценивается и

Рис. 48а. Высшие монетарные цели предприятия

Для большей наглядности этой целевой концепции на рис. 48б показана взаимосвязь генеральных монетарных целей предприятия и индивидуальных целей его субъектов.

Рис. 486. Высшие монетарные цели предприятия и индивидуальные цели его субъектов

При определении размеров дивидендов, а также целей сохранения и роста предприятия необходимо учесть налоговые выплаты, являющиеся государственными целями.

Рассмотрим еще раз взаимосвязи между генеральными монетарными целями предприятия и индивидуальными целями заинтересованных в нем субъектов. В этой схеме расчет показателя ценности капитала проводится для альтернативных вариантов, обеспечивающих сохранение и развитие предприятия с учетом финансирования минимальных инвестиций, выплаты минимальных дивидендов и процентов на заемный капитал, прочих платежей. В соответствии с нашей социально-рыночной концепцией распределения дохода остающаяся в распоряжении предприятия чиста прибыль служит его усилению в стратегической перспективе и тем самым всем заинтересованным в предприятии группам субъектов, поскольку в дальнейшем чистая прибыль используется в том числе и на выплаты дополнительных дивидендов акционерам, тантьем руководителям и премий персоналу предприятия.

Если имеющиеся альтернативы развития не позволяют получить положительную или нулевую остаточную (чистую) ценность капитала, то это может означать для предприятия необходимость структурной перестройки, изменения места размещения производства или свертывания деятельности с возвратом капитала инвесторам.

Поскольку минимальные размеры дивидендов и ставки процентов на заемный капитал определяются на рынке капиталов, а минимальные размеры заработной платы регулируются тарифными и другими соглашениями, распределяет чистую прибыль между акционерами в форме дополнительных дивидендов и персоналом предприятия в форме тантьем и участия в прибылях в основном высшее руководство предприятия (правление и наблюдательный совет). Это относится также и к средствам, необходимым для сохранения и развития предприятия, определяемым при стратегическом планировании. На основе этой общей концепции использования чистой прибыли можно разработать ориентированную на плановые цели систему стимулирования руководителей.

(2) Генеральные монетарные цели стратегического планирования

Задача стратегического планирования и в особенности планирования полей бизнеса состоит в определении ориентированных на увеличение ценности капитала направлений развития предприятия. Поэтому генеральной монетарной целью стратегического планирования и критерием выбора стратегии или стратегических плановых альтернатив является максимизация ценности капитала (ценности совокупного капитала, собственного капитала и чистой ценности капитала предприятия) при поддержании необходимого уровня ликвидности и соблюдении других ограничений: достижения целей по отдельным периодам, продуктово-рыночных и социальных целей. Через планирование ассортиментных программ и потенциала и связанных с ними мероприятий достижение целей по периодам позволяет ликвидировать возможные разрывы в росте оборота и прибыли (рис. 49).

Рис. 49. Выявление и ликвидация разрывов в росте оборота и прибыли как особая область стратегического планирования

Для оценки стратегий и стратегических альтернатив можно использовать также показатель расчетной прибыли и основанный на нем показатель RoI как концентрированное относительное выражение высшей монетарной цели предприятия.

Возможность принятия решений, связанных с ликвидацией разрывов в росте оборота и прибыли в будущих периодах, ограничена вследствие того, что ранее уже были заданы общие материальные цели с учетом специфики отрасли, рынков и ассортиментных программ. Однако эти цели можно скорректировать.

В рамках стратегического планирования для оценки потенциальных или имеющихся инвестиций (планирование ассортиментной программы и потенциала по инвестиционным объектам или инвестиционным программам) с учетом обеспечения необходимой прибыльности и приемлемого риска могут быть поставлены следующие общие монетарные цели:

Кроме того, для оценки крупных инвестиций, имеющих общефирменное значение в будущих периодах, и связанных с ними функциональных и региональных стратегий в качестве целевых показателей служат показатели оборота, результата, рентабельности, ликвидности.

Генеральным целевым показателем структуры капитала (соотношение собственного и заемного капитала) обычно выступают допустимые границы или максимально допустимый коэффициент задолженности. Часто в качестве целевого определяют также показатель степени покрытия основного капитала.

В остальном же при планировании структуры капитала, организационной и правовой структуры и системы управления предприятием руководствуются только стремлением к максимизации результата и эффективности при гарантированной ликвидности, а генеральные монетарные цели не определяются.

Поскольку в рамках стратегического планирования невозможно в полной мере определить стоимостное воздействие стратегических альтернатив, генеральную первичную цель предприятия (его сохранение и успешное развитие) дополняют генеральной вторичной целью: стремлением к достижению конкурентных преимуществ в отношении всех продуктов, полей бизнеса, функций, структур, подсистем и субъектов собственного предприятия в сравнении с предприятиями-конкурентами.

(3) Генеральные монетарные цели оперативного планирования

В рамках оперативного планирования в случае, когда условно- постоянные издержки предприятия не изменяются в течение планового периода или их изменение возможно только в результате запланированных стратегических мероприятий, в качестве высшего монетарного целевого показателя принимается максимизация суммы покрытия по периодам. Общие цели на период в рамках средне- и краткосрочного планирования выводятся из стратегических целей, а также общефирменных показателей оборота и прибыли в разрезе продуктовых групп, подразделений и проектов предприятия. К таким целевым показателям относятся:

Данные целевые показатели на период могут быть запланированы и проконтролированы только во взаимосвязи с общефирменным планированием результата и финансовым планированием. Для контроля за реализацией стратегических решений при планировании продуктово-ассортиментной программы подразделений, как правило, справочно задаются нормативы постоянных затрат, данные о которых используются также при калькулировании изделий и проектов.

(4) Генеральные монетарные цели по периодам как результат общефирменного планирования прибыли и финансового планирования

В системе общефирменного планирования из стоимостных показателей, утвержденных и разрабатываемых стратегических и оперативных планов по каждому периоду, выводятся целевые показатели результата и его компонентов, а также денежных потоков и изменения остатков платежных средств на начало и конец периода. Эта информация позволяет в свою очередь рассчитать показатель ценности капитала.

Таким образом, для всего предприятия на весь плановый период можно рассчитать и установить в качестве целевых следующие показатели:

Для отдельных плановых периодов в качестве целевых устанавливаются также показатели:

Очевидно, что показатель ценности капитала и связанные с ним стоимостные показатели по периодам можно рассчитать и установить в качестве целевых только тогда, когда достаточно точно рассчитано с учетом определенных ограничений на рынке и самом предприятии стоимостное воздействие на них изменений продуктово-ассортиментной программы и потенциала, т.е. крупных рыночно ориентированных инвестиций или изменений производственной программы при имеющемся потенциале, а также финансовых альтернатив. Такая интеграция целевого планирования осуществляется в процессе многовариантного общефирменного финансово-экономического планирования, в ходе которого могут быть выделены различные стратегические и оперативные плановые альтернативы и различные варианты учетной и финансовой политики.

Для подобного интегрального целевого планирования в качестве вспомогательного инструментария поиска оптимальных решений используют общефирменные модели, основанные на приведенных выше предпосылках. Так, при помощи компьютерных имитационных моделей для альтернативных программ продуктов, потенциала и мероприятий (например, по рекламе, НИОКР, финансированию) для одного или нескольких периодов рассчитывают показатели оборота, результата, ликвидности и другие обобщающие показатели, а также соответствующие показатели ценности капитала.

Посредством аналитических компьютерных моделей исходя из целей и ограничений по снабжению, производству, сбыту и финансированию для одного или нескольких периодов определяют оптимальные программы изделий, потенциала и мероприятий с соответствующими затратами, максимизирующие ценность капитала.

Результаты подобных модельных расчетов или полученные на их основе плановые альтернативы рассматриваются и обсуждаются в ходе итеративного процесса на плановых конференциях и в комитетах, где вырабатываются проекты стратегических и оперативных планов и выявляется их стоимостное воздействие на цели. Отобранные проекты этих планов с соответствующими целевыми показателями результата, оборота и ликвидности предприятия затем утверждаются. Далее на базе утвержденных общефирменных планов и целевых показателей в ходе переговоров с ответственными подразделениями определяют цели, потенциал и мероприятия функциональных подсистем вплоть до самых малых структурных единиц предприятия. Такое детальное планирование по уровням сверху вниз и снизу вверх или снизу вверх, сверху вниз и снизу вверх может в конечном итоге привести к известным изменениям основных целей по периодам для верхнего уровня. В процессе многоуровневого детализированного планирования также используются компьютерные имитационные модели.

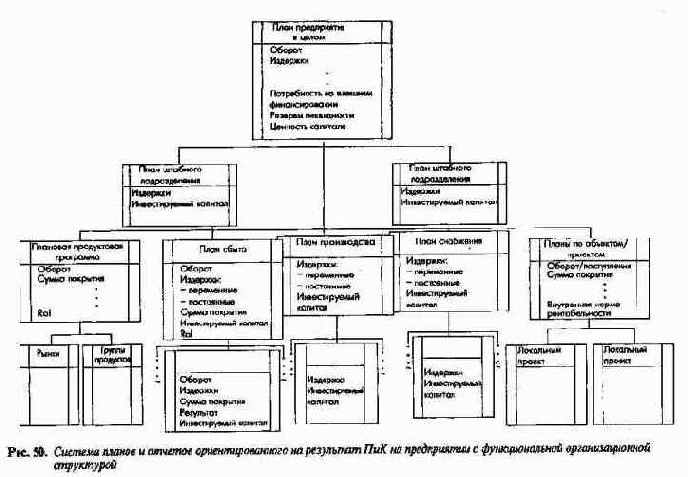

Таким образом, на предприятии может быть построена многоуровневая система целей по периодам для продуктовой программы, потенциала, мероприятий и проектов. Монетарные цели отражаются в системе планов и отчетов (рис. 50). Это позволяет представить предприятие как общий центр прибыли и финансовую единицу с блоком соответствующих финансово-экономических показателей, причем этот общий центр прибыли может делиться на локальные центры прибыли, а все предприятие может быть разделено на центры издержек и имущества. По аналогии с предприятием в целом в каждой структурной единице может быть построена собственна пирамида целей для своих ассортиментной программы и проектов.

Рис. 50. Структура планов и отчетов ориентированного на результат ПиК на предприятии с функциональной организационной структурой

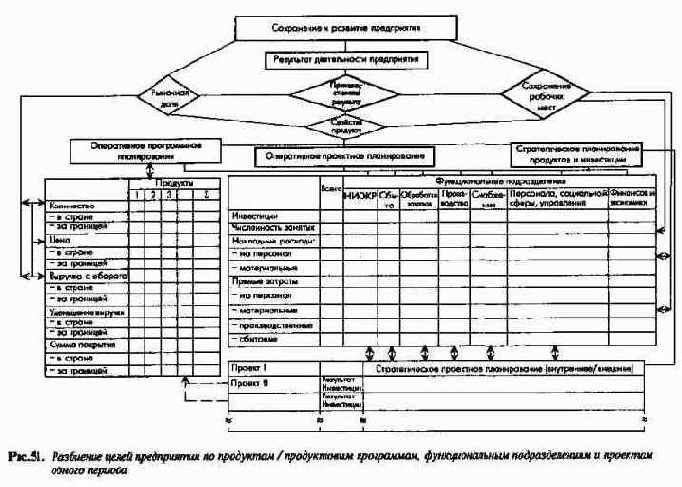

На рис. 51 показано разбиение общефирменных целевых показателей выпуска, издержек и выручки по продуктовым программам и подразделениям и далее по оперативным и стратегическим проектам.

Рис. 51. Разбиение целей предприятия по продуктам / продуктовым программам, функциональным подразделениям и проектам одного периода.