Общеконцерновая модель финансового планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

5. Планирование результата и финансовое планирование на уровне штаб-квартиры концерна

5.6. Общеконцерновая модель финансового планирования

Финансовые модели концерна позволяют интегрировать и консолидировать данные дочерних предприятий (отделений) для планирования и контроля на уровне концерна в целом. Основным инструментом разработки интегрированных моделей является имитационное моделирование.

Примером такой модели может служить разработанная еще в 1975 г. для Austrian Industries AG, представляющего собой объединение машиностроительных, металлургических и химических предприятий с общей численностью работающих 79 000 чел., финансово-экономическая модель.

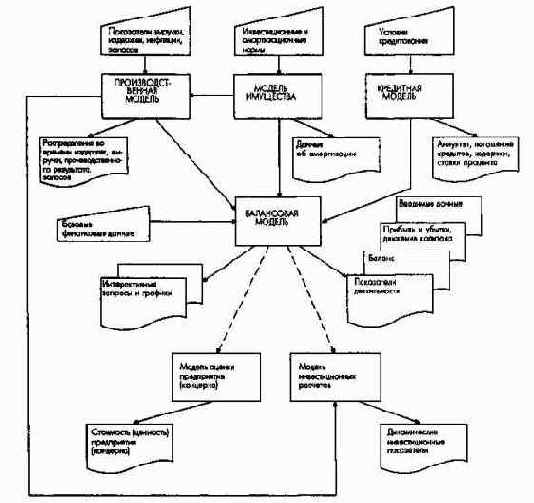

(1) Принципиальная структура модели и характеристика ее элементов

Данная модель служила первоначально для оценки крупных финансовых проектов и инвестиций в создаваемые совместные предприятия, а впоследствии использовалась для решения задач среднесрочного и стратегического планирования (рис. 174).

(Источник: Buchinger G., Schwarz A. Das OlAG-Unternehmensmodell: Ein Gesamtmodellfur die Unternehmungsfuhrung//Informatik-Spektrum. - 1979. - S. 134. ff.)

Рис. 174. Соединение частных моделей в модель концерна

При рассмотрении такого рода комплексных, стратегически важных проектов высшее руководство испытывает большую потребность в многовариантных расчетах альтернатив, анализе рисков и чувствительности. Альтернативные технологии, производственные программы, объемы и методы инвестирования, правовые и организационные структуры, формы финансирования, учетная, налоговая и дивидендная политика, а также ожидания, связанные с изменением конъюнктуры, цен, процентов, налогов, должны быть оценены с точки зрения их финансовых и балансовых последствий.

Для тщательного и в то же время быстрого принятия решений разработана модель интегрированного анализа динамической эффективности проектов, а также ожидаемых показателей баланса, финансовых результатов, денежных потоков и других показателей.

Эта модель в целях повышения ее гибкости, наглядности и дальнейшего совершенствования построена на модульной основе. Блоки представляют собой модели дочерних предприятий, основных средств и балансов. Частные модели разработаны независимо одна от другой и интегрируются затем компьютером в общую модель концерна. Полная компьютерная интеграция, однако, не всегда целесообразна, так как в процессе планирования необходим диалог руководителей и специалистов, представляющих различные уровни и подразделения концерна и постоянно обменивающихся знаниями и опытом (творческий элемент планирования).

Производственная модель позволяет проектировать будущие издержки, выручку, а также специфическое для каждого уровня состояние запасов, дебиторской и кредиторской задолженности. Уже в 1976 г. разработанная для предприятий обрабатывающей промышленности матричная производственная модель позволяла проводить расчеты по 40 секторам (предприятиям и отраслям) в разрезе видов, мест возникновения и носителей затрат.

Модель основных средств позволяет определить непосредственное влияние инвестиционных, амортизационных и дезинвестиционных альтернатив на показатели баланса и финансового результата.

Кредитная модель дает возможность оценивать влияние долгосрочного заемного финансирования при различных условиях кредитования и рассчитывать эффективную ставку процента по отдельным кредитам, кредитным линиям и по всему заемному капиталу.

Балансовая модель позволяет оценить в среднесрочной и долгосрочной перспективе динамику балансовых данных, плана прибылей и убытков, движения капитала, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях.

Инвестиционная модель служит для определения динамики показателей эффективности (внутренняя норма рентабельности, ценность капитала, срок окупаемости) локальных проектов, комплексных проектов, инвестиционных программ, а также инвестиционных стратегий дочерних предприятий и концерна в целом до и после уплаты налогов.

Модель оценки предприятия нужна для оценки рыночной стоимости предприятия в зависимости от прошлых или ожидаемых результатов его деятельности и балансовых показателей.

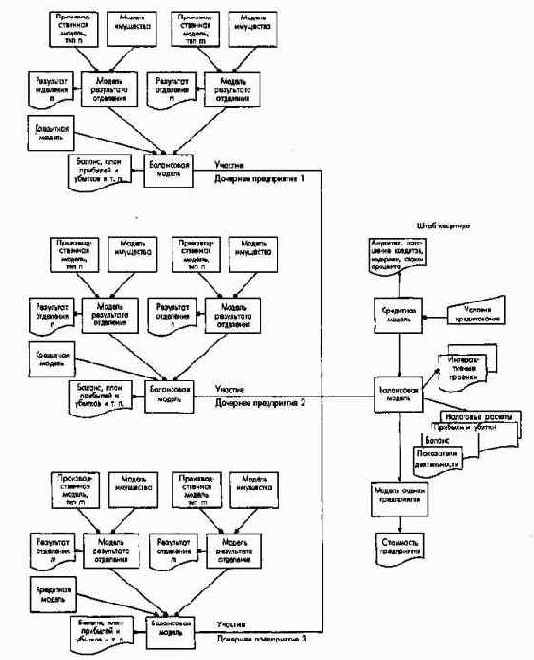

Чтобы поддерживать обычное для концерна среднесрочное планирование, балансовую модель в 1977 г. модифицировали. Были предусмотрены возможности выбора альтернативной финансовой, учетной политики, а также политики в отношении образования резервов и выплаты дивидендов. Поскольку австрийское законодательство не требует обязательной разработки консолидированного баланса концерна, то результаты деятельности дочерних предприятий учитываются в балансовой модели штаб-квартиры как результат участи в их капитале. Изменение величины уставного капитала дочернего предприятия отражается в модели основных средств штаб-квартиры концерна как трансфер капитала. На рис. 175 представлена взаимосвязь балансовых моделей дочерних предприятий и балансовой модели штаб-квартиры.

Рис. 175. Связь балансовых моделей дочерних предприятий с балансовой моделью штаб-квартиры концерна

В 1978-1979 гг. для прогнозирования выручки, издержек и финансовых результатов в разрезе подразделений концерна (дочерних предприятий, заводов, отделений, полей бизнеса) была разработана модель оценки производственного результата. Среди прочего модель создала возможности для анализа влияния инвестиционных программ дочерних предприятий и концерна в целом на результат их деятельности и одновременно позволила рассчитывать динамику показателей эффективности этих инвестиций. Это привело планирование и контроль в соответствие со структурой реальной ответственности в концерне, повысило эффективность процесса согласования инвестиционных целей как по критериям эффективности инвестиций, так и по критериям эффективности текущей деятельности структурных подразделений (прибыль, рентабельность), и имело большое значение для эффективного регулирования использования ресурсов в отдельных областях бизнеса.

Частично независимо, частично вместе с общеконцерновой моделью на дочерних предприятиях концерна были разработаны специфические модели для различных типов производств с последующей их интеграцией в общую модель.

Растущая потребность в дифференциации факторов, учитываемых при планировании, привела в 1980 г.

к разработке в рамках общей концепции новых версий моделей производственного результата, основных средств и кредитования, позволяющих проводить расчеты по гораздо большему числу предприятий и факторов.

(2) Дальнейшее совершенствование модели

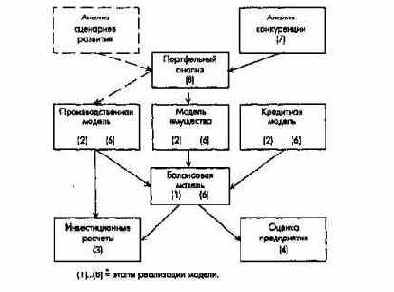

Необходимость формализованного учета и анализа параметров развития конкурентных позиций концерна в целом или областей его деятельности, а также возможностей и рисков во внешней среде привела в 1982-1983 гг. к разработке модели анализа конкуренции и портфельного анализа по дочерним предприятиям и концерну в целом (рис. 176). Портфельная модель не только обеспечивает графическое представление альтернативных оценок рыночной привлекательности и конкурентных позиций, но и дает возможность рассчитывать требуемый объем капиталовложений и ожидаемые финансовые результаты (например, денежные потоки) как следствие применения тех или иных альтернативных стратегий при различных условиях во внешней среде. Тем самым можно установить связь между портфельным анализом и плановыми расчетами в рамках балансовой, производственной и инвестиционной моделей. При этом становится возможным учесть в модели такие ключевые нефинансовые показатели, как технологический уровень, рыночное положение, уровень вертикальной и горизонтальной интеграции, степень диверсификации продуктовой программы и интернационализации, восприимчивость к колебаниям конъюнктуры, динамику развития, способность к нововведениям и гибкость.

Рис. 176. Принципиальная структура модифицированной модели концерна

Определяя стратегию разработки модели, с самого начала поставили задачу обеспечить поддержку руководящего персонала дочерних предприятий и концерна в целом при принятии самых насущных коммерческих решений. На каждом этапе разработки стремились к получению таких результатов, которые были бы в краткосрочном плане очевидны, важны для руководства и приносили бы пользу предприятиям. Одновременно учитывалась необходимость обеспечить целостность процесса управления, а также принимать во внимание растущие возможности информационных технологий.

В результате была разработана блочная система используемых как автономно, так и в комплексе частных моделей. Модель первоначально предназначалась для всех дочерних предприятий концерна и ориентировалась на применение персональных компьютеров. Причем современное и удобное программное обеспечение позволяло получать информацию на выходе в зависимости от специфических потребностей руководства в табличной и графической форме.

В дальнейшем данную модель использовали и другое предприятия, в частности концерн BMW, для имитационного моделирования развития предприятия по производству двигателей BMW-Steyr-Motorenwerke.

Действующая сегодня в Austrian Industries AG система планирования и отчетности в своей философии и логике базируется исключительно на описанной модели с использованием современных средств передачи и обработки данных.

Доступность относительно дешевых компьютерных систем (персональные компьютеры и их сети, базы данных), а также простых в эксплуатации программных средств, позволяет внедрять моделирование на уровне линейных хозяйственных единиц.

С 1977 г. концерн Austrian Industries AG для получения информации о технологиях, рынках, отраслях, странах и предприятиях привлекает внешние базы данных. Текстовые базы данных в большей степени используются в конкретных проектах, статистические базы данных служат для получения информации, необходимой при проведении стратегического анализа развития отраслей, стран, конкурентов.

Банк стратегических данных концерна содержит также информацию о накопленном опыте, например планы и проекты прошлых периодов, кривые жизненного цикла продуктов, данные о ресурсах, спросе и конкурентах. Систематическое сохранение и обобщение опыта отдельных предприятий, например о динамике издержек и выручки, объемах производства и ценах, отклонениях от плановых показателей, дает толчок к совершенствованию планирования. Решающее значение имеет кооперативное использование моделей как элемента информационной системы менеджмента.

Информационная ценность для руководства концерна

Накопленный опыт практического применения моделей в процессе принятия решений выявил различные точки зрения на роль моделей в системе управления предприятием. Естественно, подходы к использованию моделей в концернах, включающих предприятия разных отраслей, размеров, форм организации, варьируются в достаточно широких пределах.

С информационно-технической точки зрения модели поддерживают функции сбора и интеграции, накопления и документирования, логической и арифметической обработки, презентации и передачи данных.

По мере того, как менеджеры во все большей степени освобождаются от выполнения рутинных задач, они могут концентрироваться на качественных функциях управления, таких, как межличностные контакты, оценка рыночных и технологических тенденций развития, расстановка приоритетов, управление людьми.

Основанное на моделях проектирование развития предприятия при различных сценариях изменения внешней среды позволяет выявлять источники прибылей или убытков, сильные и слабые стороны предприятия, стратегические разрывы и возможные проблемы на как можно более ранней стадии прежде, чем они проявятся уже при подведении финансовых итогов. Модели стимулируют поиск новых идей и выработку стратегий, расширяют оперативное пространство и облегчают использование появляющихся шансов.

Предложения по инвестициям в производственное оборудование, исследования и разработки, открытие новых рынков, подготовку кадров; организационное развитие, а также продуктовые программы, финансирование, балансовая, налоговая и дивидендная политика могут быть при помощи модели очень быстро оценены с точки зрения их среднесрочного и долгосрочного влияния на предприятие. Модель позволяет выявить реализуемость, ценность, совместимость и риски инвестиционных предложений; упростить распределение ресурсов по областям бизнеса и функциональным программам; обеспечить приоритетность использования ресурсов.

Большое значение при оценке альтернатив приобретает поиск общих представлений о целях и вкладе разных уровней управления и подразделений в процесс принятия решений.Если менеджеры не могут прийти к согласованным решениям, то надо быть готовыми к быстрой разработке новых альтернатив. Модели облегчают расчеты альтернатив, упорядочивают дискуссии и интеграцию частных планов, разработку содержательных и наглядных плановых документов, делают возможным качественный анализ отклонений от плановых показателей и целевое вмешательство для их устранения. Кроме того, облегчаются внутригодовые плановые расчеты (например, расчеты ожидаемого выполнения плана на конец года) при серьезных изменениях исходных условий. Тем самым усиливается гибкость и проблемная ориентированность процесса принятия решений, что особенно важно в нынешнее время быстрых и часто неожиданных изменений внешней среды.