Организационно-операционные аспекты ПиК

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

1.3. Организационнооперационные аспекты ПиК

1.3.1. Общие положения организации процесса планирования

Многообразие мероприятий планирования, большое число занятых в них и жесткая взаимозависимость разделов плана обусловливают необходимость целеориентированного структурирования процессов ПиК на предприятии, т.е. долгосрочного регламентирования.

При таком подходе к организации процесса планирования речь идет прежде всего об установлении временных и пространственных точек, к которым привязываются определенные работы по составлению, координации, утверждению планов, выдаче плановых заданий, контролю за выполнением планов конкретными руководителями.

В этой связи необходимо сбалансировать два конкурирующих требования относительно сроков утверждения планов.

С одной стороны, процесс планирования следует начинать как можно позже, чтобы иметь возможность обработать наибольший объем актуальной информации, а с другой стороны, его следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений (проблемный или целевой поиск и оценка важнейших альтернатив для принятия решений).

Эффективна организация процесса планирования предполагает осуществление таких мероприятий:

а) учет всех объектов планирования и мероприятий по планированию и их группировка по плановым комплексам в соответствии со структурой системы планирования, а также учет объектов контроля, работ по контролю и контрольных комплексов;

б) определение состава участников, времени и мест проведения совещаний по планированию и контролю;

в) передача субъектам планирования исходных данных по планированию (контрольные цифры, прогнозы состояния внешней среды, результаты анализа деятельности предприятия), инструктивных материалов, нормативнометодической документации по планированию и контролю;

г) установление графика разработки разделов плана и их координации, утверждения планов (определение сроков в рамках протекающих снизу вверх и сверху вниз процессов планирования и сроков использования экономикоматематических моделей на подготовительных этапах планирования);

д) установление графика проведения совещаний контрольного характера (обсуждение результатов).

В дальнейшем станет необходимым контроль за соблюдением самого графика планирования, поскольку без него невозможно обеспечить непрерывность процесса планирования и тем самым быстрое, без трений прохождение плановых процедур.

Следует учитывать, что наряду с планированием по периодам, проводимым в рамках повторяющихся плановых циклов, существует апериодическое, например стратегическое, планирование. При этом такие разделы плана, как планирование полей бизнеса и потребности в руководящих кадрах следует планировать и по периодам, и апериодически, с привязкой к определенным событиям. Напротив, планирование организационноправовой структуры предприятия, системы стимулирования руководителей, информационной системы менеджмента, как правило, нерегулярное (апериодическое). Такое планирование проводят в проектных группах, образованных по проблемному принципу. При этом стратегические плановые проекты характеризуются интенсивными процедурами согласования между верхним уровнем управления и руководством проекта на всех этапах процесса планирования. Часто проектом руководит член высшей администрации предприятия. Постановка проблемы и выбор альтернатив по этим стратегическим вопросам задачи исключительно внутреннего высшего руководства, а их реализация часто требует согласия внешних центров принятия решений (например, собрания акционеров).

1.3.2. Организация процесса ПиК на предприятиях с функциональной организационной структурой

После общих подготовительных работ по информационному обеспечению и формальной структуризации процессов ПиК главный контроллер (центральный отдел планирования предприятия) должен детально отрегулировать и в дальнейшем координировать процессы:

При этом речь идет о формировании:

процесса, когда сопоставляются ожидаемый результат достижения целей и возможный уровень их достижения.

Также в качестве итога итеративного планирования утверждаются плановые цели и мероприятия на будущие периоды.

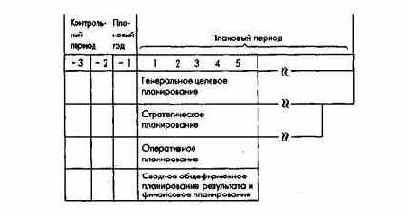

Общий горизонт планирования составляет от 1 до 3, 5, 10, 15 и более лет, причем год, в котором проводятся работы по планированию на последующие периоды, обозначается на временной оси как 1 (рис. 190). Речь идет о текущем хозяйственном или плановом годе (здесь он идентичен календарному).

Рис. 190. Плановый и отчетный (контрольный) периоды и плановый год

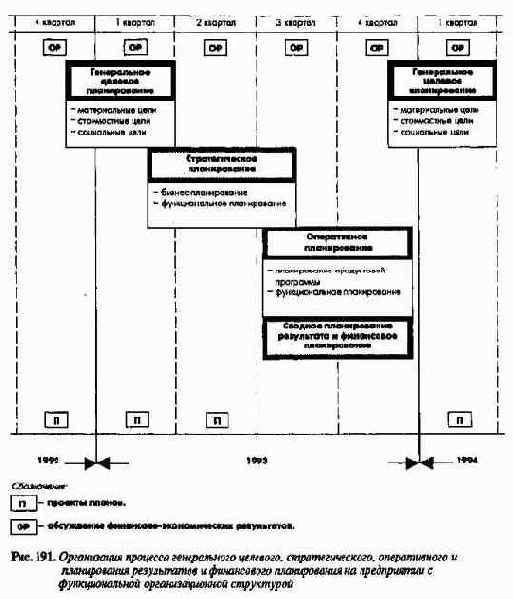

Отдельные работы по планированию генеральных целей, стратегическому, оперативному и сводному планированию результатов и финансов на уровне предприятия в целом, необходимые для их проведения подготовительные работы могут быть представлены на временной оси. Подчиненное значение имеет последовательное осуществление планового процесса, поддерживаемого при необходимости в целях повышения его обоснованности и совершенствования применением корпоративных экономикоматематических моделей (рис. 191). В плановые комплексы, представленные на временной оси, включаютс следующие работы:

а) обзор целей и мероприятий;

б) расчеты, обсуждения координация;

в) предварительное и окончательное согласование планов.

Рис. 191. Организация процесса генерального целевого, стратегического, оперативного и планирования результатов и финансового планирования на предприятии с функциональной организационной структурой

Могут быть и другие формы при визуализации процессов планирования, например, используемые в планировании проектов сетевые графики, графики Ганга и др.

(1) Организация процесса генерального целевого планирования

Собственно процесс планирования начинается с генерального целевого планирования или с постановки предварительных целей. Эту работу проводит правление или директорат с участием руководителей подразделений при консультационной поддержке контроллера и (или) центрального планового отдела предприятия.

Материальные, монетарные (стоимостные), социальные и прочие цели следует планировать с учетом уровня их достижения в прошедших периодах (см. часть II, раздел 4 и часть III, раздел 2). Поскольку генеральное целевое планирование проводится на базе общефирменных экономикоматематических моделей, то оно в принципе является всего лишь определением предварительных целей, так как расчет уточненных (окончательных) значений целевых показателей в стоимостном и натуральном выражении возможен только после завершения процесса общефирменного планирования результатов и финансов как свода всех разделов плана.

К последовательному планированию генеральных целей нужно приступать в начале текущего хозяйственного года, а еще лучше в последнем квартале предшествующего ему года, и предварительно заканчивать его в первом квартале текущего хозяйственного года. В феврале планового года план генеральных целей подвергается проверке, в основе которой лежит отражение уровня достижения целей по отдельным направлениям планирования, после чего утверждается предварительный целевой план.

Контроль за достижением целей осуществляется в ходе ежеквартальных совещаний по результатам, которые готовит главный контроллер или центральный плановый отдел предприятия и в которых принимают участие члены правления или директората и руководители подразделений. В ходе таких совещаний выявляются и анализируются причины отклонений от запланированных целей.

(2) Организация процесса стратегического планирования

Параллельно последнему этапу предварительного генерального целевого планирования начинается процесс стратегического планирования, охватывающего планирование полей бизнеса, продуктовых программ и потенциала, а также планирование организационноправовой формы и структуры предприятия и системы управления.

Планирование полей бизнеса и крупных проектов готовится при содействии центральных отделов стратегического планирования и контроллинга руководителями бизнесотделений. Планы утверждает высшее руководство предприятия в ходе заключительного планового совещания.

Более мелкие плановые объекты ( критерии должны устанавливаться индивидуально для каждого предприятия) планируются децентрализованно, однако оцениваются и утверждаются центральными органами управления предприятия.

Организационноуправленческая система планируется, как правило, исключительно высшим руководством предприятия при поддержке в случае необходимости соответствующих центральных отделов штабквартиры и сторонних консультантов. На практике хорошо зарекомендовали себя используемые прежде всего в стратегическом планировании закрытые (выездные) заседания правления по планированию, позволяющие руководителям высшего уровня и их помощникам отстраниться от текущих хозяйственных дел и без помех обсудить, например, направления, структуру и масштабы развития предприятия и принять решения по этим вопросам.

Стратегическое планирование имеет долго и среднесрочный характер, оно проводится не только периодически в течение некоторого ограниченного периода, но при необходимости и постоянно в течение всего года (например, если речь идет о приобретении стороннего предприятия, изменении правовой формы предприятия, смене руководства). Поскольку стратегическое планирование является базой для оперативного планирования, оно должно заканчиваться примерно в середине третьего квартала планового года в части, касающейся по крайней мере объектов, которые необходимо детально планировать уже на следующем этапе. Корректировка стратегического плана в октябре текущего хозяйственного года должна гарантировать учет возможных изменений плановых показателей.

После завершения поэтапной и общей проработки объекты стратегического планирования становятся предметом контроля. При этом необходимо проводить как регулярные периодические контрольные обсуждения, так и нерегулярные (в случае непредвиденных изменений предпосылок или при отклонениях фактических показателей от плановых).

(3) Организация процесса оперативного планирования

На базе предварительного планирования генеральных целей и стратегического планирования сначала децентрализованно по отдельным подразделениям (за исключением планирования продуктовой программы и определенных проектов, осуществляемых в централизованном порядке) проводятся работы по кратко и среднесрочному оперативному планированию производственной программы и мероприятий, а также стоимостное планирование.

Многочисленные процессы согласования разделов оперативного плана и сводного общефирменного плана результатов и финансового плана инициируются и проводятся контроллером или центральным отделом планирования. Прежде всего необходима координация планов сбыта, складского хозяйства, производства и снабжения. Кроме того, эти базовые планы должны быть согласованы уже на стадии их разработки со сквозными планами: основных средств, персонала, результатов, финансирования и другими, которые в свою очередь должны быть согласованы еще один с другим. Субъектом краткосрочного, ориентированного на ликвидность финансового планирования является руководитель финансового отдела казначей предприятия.

Краткосрочное планирование продуктовой программы с использованием экономикоматематических моделей проводится отделом контроллинга или центральным плановым отделом, или специальным отделом планирования продуктовой программы, или комиссией по оперативному программному планированию с учетом имеющегося потенциала, средств производства и персонала и ограничений в сферах сбыта, производства, снабжения.

К процессу оперативного планирования следует приступить в начале третьего квартала планового года и закончить его после завершения всех координационных процессов к началу четвертого квартала. Проверка и окончательное утверждение с учетом текущей информации, касающейся состояния внешней среды, происходят во второй половине четвертого квартала, т.е. на завершающем этапе процесса планирования.

Контроль за достижением целей по разделам оперативного плана проводит контроллер или центральный плановый отдел предприятия. Задача определить сначала отклонения фактических показателей от запланированных по отдельным разделам плана и представить руководству предприятия и подразделений, допустившим отклонения, данные о видах, объемах и причинах этих отклонений. Совместно с руководителями ответственных подразделений контроллер или центральный плановый отдел должен проанализировать причины отклонений и разработать необходимые корректирующие мероприятия.

Руководитель соответствующего подразделения совместно с контроллером обязан обосновать результаты анализа причин отклонений от плана и необходимость разработанных мероприятий перед руководством предприятия. Сопоставления плановых показателей с фактическими и совещания по результатам проводятся ежеквартально.

(4) Организация процесса свободного общефирменного планирования результатов и финансового планирования

Параллельно с процессом оперативного планирования могут начинаться процессы сводного общефирменного планирования результатов и финансового планирования, включающие планирование издержек и выручки, имущества, затрат и доходов, баланса, денежных поступлений и выплат, ликвидности. Эти планы вырастают из генеральных целевых планов и контрольных показателей стратегических и оперативных планов, вместе с которыми их затем проверяют и при необходимости корректируют. На этой же стадии учитываются ограничения балансовой и финансовой политики предприятия. Сводное стоимостное планирование завершается утверждением оперативного плана и бюджета. Что касается генеральных количественных целей, то теперь на основе всех проработанных разделов оперативного плана становится возможным определить с достаточной точностью ожидаемые значения целевых показателей и тем самым окончательно установить генеральные цели на рассматриваемый последующий плановый период с позиций субъектов планирования в текущем плановом году.

С целью упрощения процесса планирования на практике в отдельных случаях пытаются объединить, с одной стороны, следующие за обсуждением годового отчета планирование генеральных целей со стратегическим планированием, а с другой стороны, оперативное планирование с кратко и среднесрочным сводным общефирменным планированием результатов и финансовым планированием.

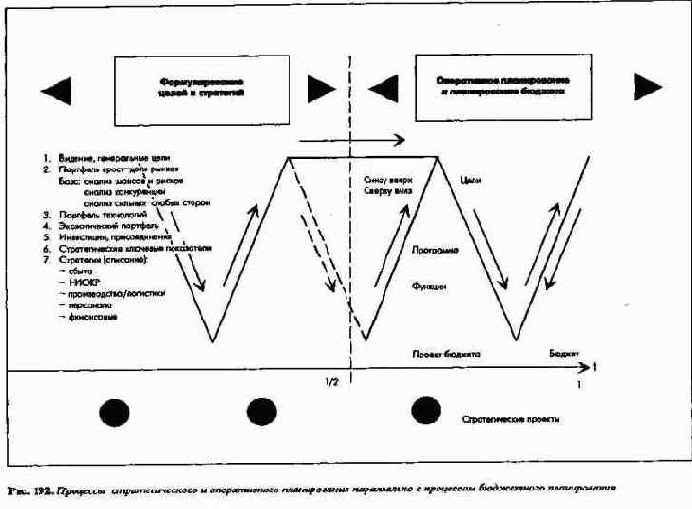

Процессы планирования могут быть в упрощенной форме представлены на рис. 192.

Рис. 192. Процессы стратегического и оперативного планирования параллельно с процессом бюджетного планирования

При установлении сроков обсуждения годового отчета, планирования генеральных целей, стратегического и оперативного планирования и планирования бюджета следует учитывать, что часто для окончательного утверждения этих планов требуется согласие наблюдательного совета или совета директоров, которое дается в ходе соответствующих заседаний этих органов управления.

Сроки проведения заседаний необходимо учитывать и при организации процессов ПиК.

1.3.3. Организация процессов ПиК в концернах с дивизиональной организационной структурой

В концернах с дивизиональной организационной структурой возникают в принципе те же проблемы при подготовке процессов планирования, что и на предприятиях с функциональной организационной структурой.

Однако формальная структура процессов планирования в концерне с дивизиональной организационной структурой более дифференцирована. Инициирование и отслеживание необходимых подготовительных работ по планированию преимущественно задача главного контроллера концерна или центрального планового отдела штаб-квартиры, которую они выполняют в кооперации с дивизиональными контроллерами. Это справедливо прежде всего для транснациональных концернов, в которых наблюдается интенсификация процессов согласования по вертикали, а также в целом более высокий уровень комплексности системы планирования и связанный с этим более высокий уровень затрат времени на осуществление различных процессов планирования.

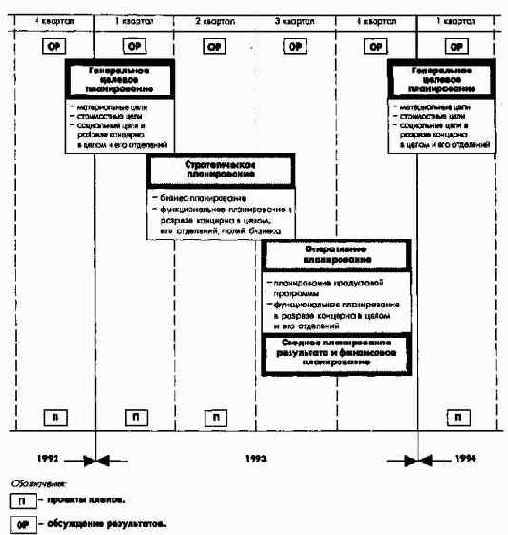

Процессы планирования генеральных целей, стратегического и оперативного планирования, сводного концернового планирования результатов и финансов могут быть также представлены графически (рис. 193), причем и здесь каждому выделенному полю соответствуют три вида работ:

а) постановка предварительных целей и мероприятий;

б) расчеты, обсуждения - координация;

в) предварительное и окончательное утверждение планов.

Рис. 193. Организация процессов генерального целевого, стратегического, оперативного и сводного планирования результатов и финансового планирования в концерне с дивизиональной организационной структурой

(1) Организация процесса планирования генеральных целей

Планирование генеральных целей начинается в последнем квартале года, предшествующего текущему хозяйственному году. Оно проводится для концерна в целом правлением или директоратом и руководителями различных бизнес-отделений. Главный контроллер концерна или центральный плановый отдел штаб-квартиры привлекаются к этой работе в качестве консультантов.

В рамках дивизиональной организационной структуры, в отличие от функциональной, становится необходимым изменение временных параметров работ по планированию генеральных целей из-за большего объема координации. Необходимо сокращение сроков разработки целей всего концерна, поскольку предварительные генеральные цели в качестве исходного пункта для стратегического планирования в подразделениях должны быть доведены до них как можно раньше. Предварительное планирование генеральных целей должно быть завершено до конца февраля планового года. При этом следует дать и контрольную информацию, полученную в ходе проводимых ежеквартально совещаний по результатам.

План генеральных целей подвергается в течение планового года (в сентябре или в октябре) корректировке, причем в качестве дополнительной информации берутся данные, отражающие ожидаемый уровень достижения запланированных целей в бизнес-отделениях. Эти ожидаемые данные базируются на информации уже имеющегося стратегического плана и на первых отдельных результатах оперативного и сводного общеконцернового планирования.

(2) Организация процесса стратегического планирования

Параллельно последнему этапу определения предварительных генеральных целей для концерна в целом начинается процесс стратегического планирования. Бизнес-отделения составляют планы полей бизнеса или планы продуктовых программ и потенциала, которые затем оцениваются на концерновом уровне. При этом необходима координация стратегических планов бизнес-отделений и концернового стратегического плана. Эти координационные процессы инициируются и проводятся главным контроллером концерна или центральным плановым отделом штаб-квартиры, или центральным отделом стратегического планирования. Наиболее важные крупные проекты в принципе планируются в концернах с многозвенной структурой также централизованно. Это справедливо и для планирования организационно-правовой структуры концерна, информационной системы управления, планирования НИОКР, приема и увольнения руководителей бизнес-отделений и дочерних предприятий, входящих в состав концерна, и руководителей штабных отделов.

Процессы планирования, которые необходимо проводить на данном этапе, начинаются примерно в середине февраля после завершения процесса предварительного планирования генеральных целей и должны быть завершены до конца июля планового года. При стратегическом планировании опять же следует принимать во внимание текущую информацию, получаемую в ходе регулярных обсуждений результатов (сопоставления фактических и плановых показателей). В течение года бизнес-отделения и дочерние предприятия, входящие в состав концерна, а также штаб-квартира проводят мероприятия стратегического планирования и разрабатывают стратегические планы проектов.

Проверка и корректировка стратегических планов, предусмотренных на данном этапе планирования, с учетом результатов сводного общеконцернового планирования результатов и финансов проводится в октябре. При этом должны быть учтены наряду с корректировкой целевых планов изменения, выявленные в состоянии внешней среды предприятия, а также обусловленные проведенными координационными работами.

(3) Организация процесса оперативного планирования

Оперативное планирование в условиях дивизиональной организационной структуры проводится параллельно в различных бизнес-отделениях по той же схеме, что и на предприятиях с функциональной организационной структурой. При этом наряду с проблемами координации в функциональных отделах бизнес-отделений возникают новые проблемы внешней координации отдельных функций на общеконцерновом уровне. Такие согласования проводятся центральными координирующими отделами штаб-квартиры концерна. К оперативному планированию в бизнес-отделениях уже на первом этапе можно приступать до окончания процесса стратегического планирования (с начала и до середины июня) и завершать до конца сентября. Подготовленные в итоге кратко- и среднесрочные производственные программы и планы мероприятий бизнес-отделений после корректировки стратегического плана в ноябре или декабре еще раз проверяются и согласовываются один с другим или пересматриваются.

За этим этапом сверки ( с ноября до середины декабря) следует окончательное согласование (фиксация) и утверждение бюджета. Окончательное бюджетирование часто сознательно проводят только в январе или в феврале первого года планового периода, поскольку только тогда бывает полностью готов отчет о результатах текущего хозяйственного года.

Оперативные данные об изменениях во внешней среде и об уровне достижения целей текущего периода, получаемые в ходе периодических обсуждений результатов, во время которых осенью специально согласовываются требования к кратко- и среднесрочным планам, используются затем в оперативном планировании. Если удастся за счет соответствующих организационных мероприятий ускорить процесс оперативного планирования, то его начало может быть сдвинуто к концу планового периода (по возможности - к середине августа).

(4) Организация процесса свободного общеконцернового планирования результатов и финансового планирования

На базе подготовительных работ после завершения планирования результатов и финансового планирования, а также предшествующего им планирования других разделов плана бизнес-отделений и концерна в целом проводится сводное планирование результата и финансовое планирование на уровне всего концерна. Оно включает разработку предварительных и окончательных - однако- непременно в форме консолидированной системы - плановых показателей по издержкам и выручке, имуществу, затратам и доходам, балансу, поступлениям и выплатам, резервам платежных средств для всех структурных единиц концерна. Их окончательное утверждение означает также окончательное определение высших монетарных целей концерна и входящих в него бизнес-отделений (дочерних предприятий) с лежащими в их основе разделами плана. Особое значение здесь приобретает система показателей головного предприятия (материнского общества, штаб-квартиры) концерна.

В связи со сложностью координационных процессов в концернах часто в первом полугодии разрабатывают объединенный план генеральных целей и стратегический план, во втором полугодии проводят средне- и краткосрочное (годовое) планирование.Бюджет составляется в качестве детализированного плана первого планового года среднесрочного плана.

Сроки проведения плановых конференций (совещаний) и обсуждений результатов в концернах, как правило, также согласовываются со сроками заседаний наблюдательного совета.