Организационно-структурные аспекты ПиК

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

1.2. Организационно-структурные аспекты ПиК

Методы ПиК, а значит, и эффективность интегрированной системы плановых и контрольных расчетов зависят от распределения задач между контроллером и финансистом (казначеем) и (или) центральным отделом планирования, а также их места в структуре предприятия. Ниже рассмотрены связанные с этим организационные модели, применяемые на предприятиях с дивизиональной организационной структурой.

1.2.1. Организационные структуры общефирменного планирования в немецкой промышленности

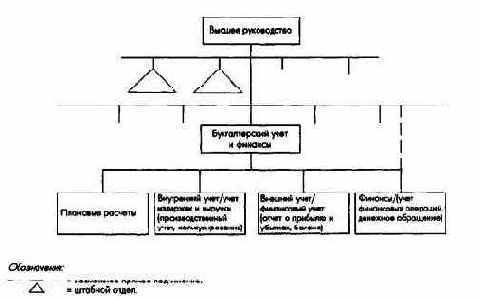

На промышленных предприятиях Германии система плановых и контрольных расчетов, ориентированных на результат, возникла из системы бухгалтерского учета. В настоящее время на мелких и средних предприятиях главный бухгалтер часто занимается и плановыми расчетами (рис. 177). Планирование и бухгалтерский (производственный и финансовый) учет не разделяются.

Рис. 177. Интеграция бухгалтерского учета и финансов с общефирменным планированием - концепция I

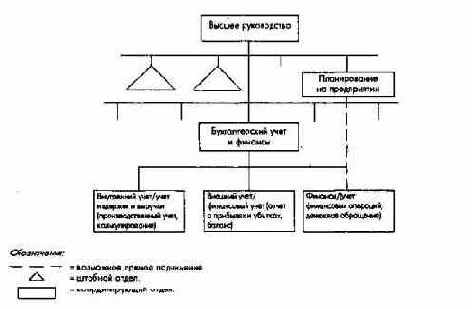

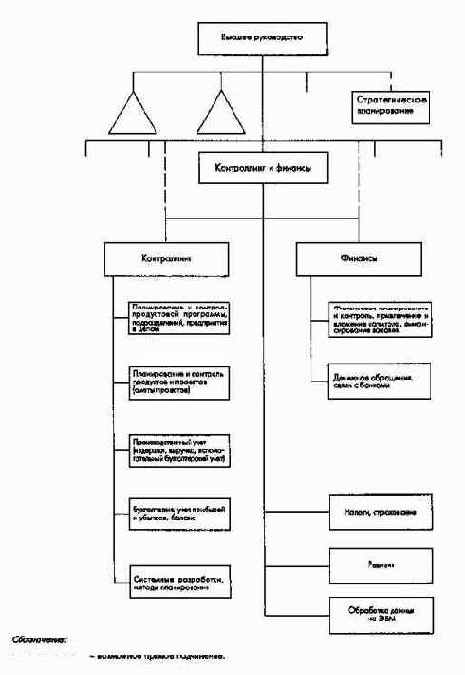

Возрастающие объемы планирования во всех подразделениях обусловливают все большее значение функции координации при разработке общефирменных планов. Это находит свое выражение в том, что сегодн прежде всего на средних и крупных предприятиях разделяют централизованно выполняемые задачи общефирменного планирования и задачи производственного и финансового учета и закрепляют их за специальными структурными подразделениями (рис. 178).

Рис. 178. Организация производственного и финансового учета автономно от общефирменного планирования - концепция II

Централизованно решаемые задачи планирования выполняются обычно центральным отделом. Руководитель центрального отдела планирования подчиняется либо высшему органу управления всего предприятия, либо только председателю правления. Часто в других подразделениях есть представитель плановой службы (уполномоченные по планированию).

Задачи производственного и финансового учета реализуются в этом случае как самостоятельные линейные задачи. При такой автономной структуре плановой службы предприятия руководители экономического и финансового отделов входят в состав высшего органа управления либо непосредственно (при его прямом подчинении председателю), либо косвенно (при его подчинении директору по экономике).

Можно привести аргументы за и против и для той, и для другой организационной альтернативы.

В пользу организационного разделения задач общефирменного планирования и задач производственного и финансового учета говорит то, что общефирменное планирование, особенно стратегическое планирование, носит преимущественно качественный характер; руководители, занимающиеся бухгалтерскими задачами (документальный учет) и имеющие соответствующий менталитет, часто не в состоянии решать задачи планирования, а значит, выполнять альтернативные и оптимизационные расчеты, ориентированные на будущее, разрабатывать и внедрять системы планирования. При определенной квалификации руководителя службы бухгалтерского учета и при наличии у него соответствующей мотивации для решения задач планирования данный аргумент о неспособности планировать теряет свое значение, особенно в том случае, когда для предприятий, начиная с некоторого их минимального размера, можно найти специалистов по проведению экономических расчетов, ориентированных как на прошлое (учетные задачи), так и на будущее (плановые задачи). В пользу отделения учетных служб от плановых и за их прямое подчинение высшему органу управления служит прежде всего то, что общефирменное планирование как ориентированная на будущее развитие предприятия область задач должна находиться в непосредственном подчинении у высшего органа управления или у его председателя. Это относится по меньшей мере к стратегическому планированию. Так можно повысить значимость руководителя финансово-экономической службы в высшем органе управления.

В пользу организационного объединения функций планирования и учета в отделе контроллинга говорит прежде всего то, что таким образом будет лучше обеспечиваться ориентация на результат всех происходящих на предприятии процессов.

Результатно ориентированное информационное обеспечение и консультирование, планирование и контроль на предприятии базируются в конечном счете на учетных данных, идет ли речь о продуктах, продуктовых программах, проектах, отделениях или о предприятии в целом. Все частные разделы плана интегрируются в сводном плане результатов (прибыли) и финансовом плане предприятия. Краткосрочные планирование и контроль находятся в тесной взаимосвязи прежде всего с системой бухгалтерского учета. Содержательно связаны одно с другим скользящее кратко-, средне- и долгосрочное планирование, причем текущее годовое планирование как детализированная система плановых расчетов может также "работать" обособленно. Когда принимают концепцию контроллинга, доминируют задачи, находящиеся во взаимосвязи с результатно ориентированными плановыми расчетами; учет в качестве инструмента планирования, документирования и контроля должен быть структурирован соответствующим образом, что при подчинении комплексов задач учета и планирования одному руководителю, как правило, позволяет решать их с большей эффективностью.

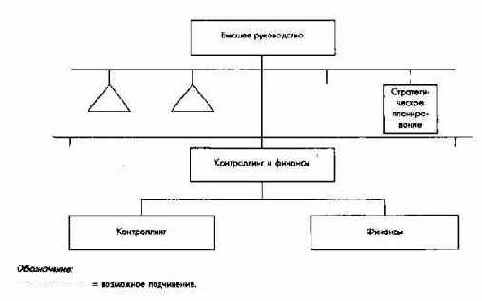

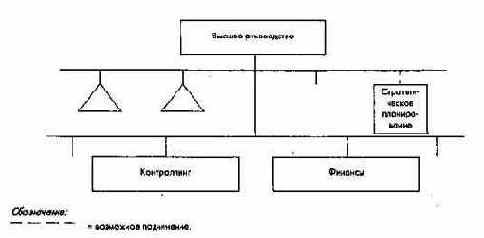

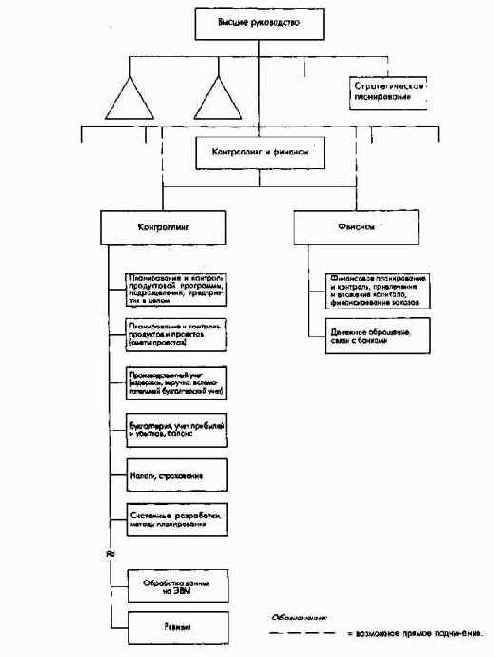

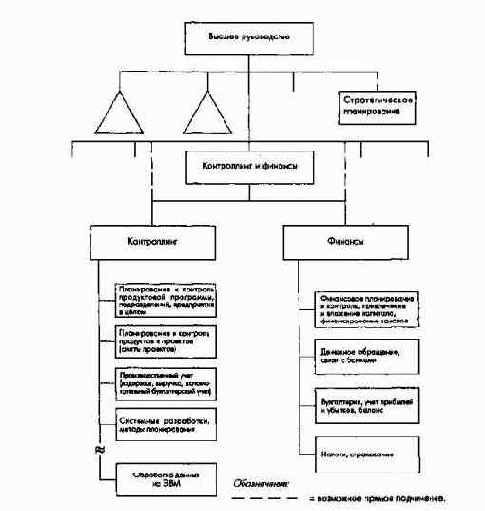

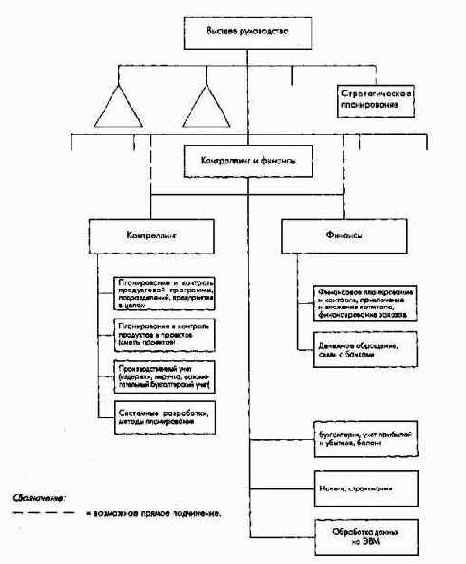

Контроллинг как комплекс задач получил распространение прежде всего на крупных промышленных предприятиях немецкоязычных стран. Таким образом, планирование на предприятии, особенно плановые расчеты, и система учета организационно объединяются. Только стратегическое планирование часто находится в автономном подчинении у высшего органа управления предприятием или его председателя (рис. 179 и 180), поскольку для будущего предприятия планирование полей бизнеса, систем организации и управления в связи с направленностью этого планового комплекса на такие основные ориентиры, как рынок, технология и человек, имеет чрезвычайно важное значение.

Рис. 179. Непрямое подчинение отдела контроллинга высшему руководству предприятия

Рис. 180. Непосредственное подчинение отдела контроллинга высшему руководству предприятия

Когда работа по планированию проводится в комиссиях (комитетах), то их место в организационной структуре определяется в первую очередь позицией в ней руководителя соответствующей комиссии.

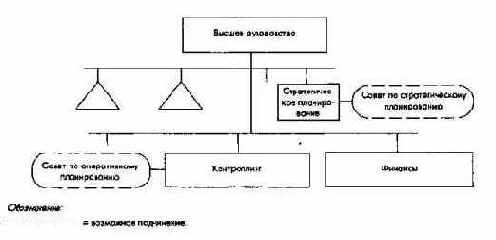

Так, различают действующие на определенном организационном уровне советы по стратегическому и оперативному планированию, а при необходимости и отдельно бюджетные комиссии (комитеты) (рис. 181).

Рис. 181. Включение комиссий (советов) по планированию в структуру предприятия

Стратегическое и оперативное планирование все чаще выступает как проектное планирование в рамках проектных групп. При этом для повышения гибкости и актуальности планирования большое значение имеет вопрос определения места проектных групп в структуре предприятия.

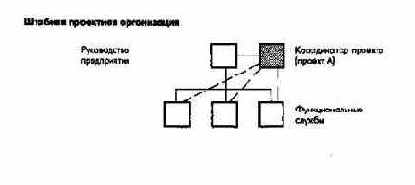

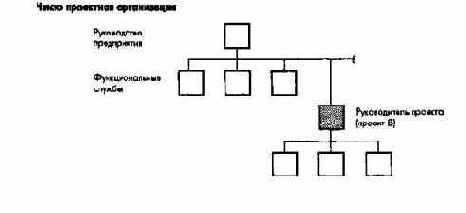

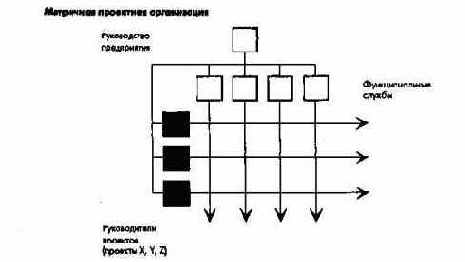

Включение проектных групп в организационную структуру предприятия может происходить в различных организационных формах (рис. 182). Чаще всего на практике используют форму штабного проектного отдела, в котором координация работ по проектам осуществляется специальным сотрудником - координатором проекта. При организации чисто проектного отдела, который обычно создается для управления крупными проектами (например, покупка и интеграция нового предприятия), все сотрудники, участвующие в проекте, объединяются в одну структурную единицу под управлением наделенного соответствующими функциональными и административными полномочиями руководителя проекта. Такая форма организации подходит, когда руководители проектов впоследствии должны будут принять на себя управление созданными дочерними предприятиями или приобретенными обществами. Кроме того, при решении фундаментальных и межотраслевых проблем может быть предложена матричная форма организации проекта. Руководство проектом в такой ситуации обычно имеет право администрирования только в профессиональной области.

Рис. 182. Формы проектных структур

Руководство проектной группы может быть подчинено комитету по проектам, обладающему полномочиями принятия решений по основным вопросам проектов.

1.2.2. Место отделов контроллинга, финансов и стратегического планирования на предприятии с функциональной организационной структурой

Руководители отделов контроллинга и финансов могут иметь равные права, причем либо они оба находятся в подчинении у члена правления, отвечающего за финансово-экономическую деятельность, часто называемого вице-президентом по финансам и представляющего интересы этих отделов в правлении, либо они оба непосредственно представлены в правлении (или при необходимости в качестве заместителей члена правления) (рис. 179 и 180).

В зависимости от того, узко или широко трактуется перечень задач контроллинга, могут быть предложены четыре основные организационные концепции структуры отделов контроллинга и финансов.

Концепция А

Контроллинг - это весь учет и отчетность и ряд дополнительных функций. В соответствии с такой "американской концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение на задачи, ориентированные на результат и прибыль, и задачи, ориентированные на ликвидность (рис. 183).

Рис. 183. Организация контроллинга и финансов: концепция А - "американская концепция контроллинга"

Концепция В

Контроллинг - это только весь учет и отчетность без дополнительных функций. В соответствии с данной "американской ключевой концепцией контроллинга" в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и всего учета (рис. 184).

Рис. 184. Организация контроллинга и финансов: концепция В - "американская ключевая концепци контроллинга"

Концепция С

Контроллинг - это только внутренний учет и отчетность и ряд дополнительных функций. В соответствии с такой "немецкой концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение задач на внутренние и внешние (рис. 185).

Рис. 185. Организация контроллинга и финансов: концепция С - "немецкая концепция контроллинга"

Концепция D

Контроллинг - это только внутренний учет и отчетность без дополнительных функций. В соответствии с данной "немецкой ключевой концепцией контроллинга" в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и внутреннего учета (рис. 186).

Рис. 186. Организация контроллинга и финансов: концепция D - "немецкая ключевая концепци контроллинга"

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов:

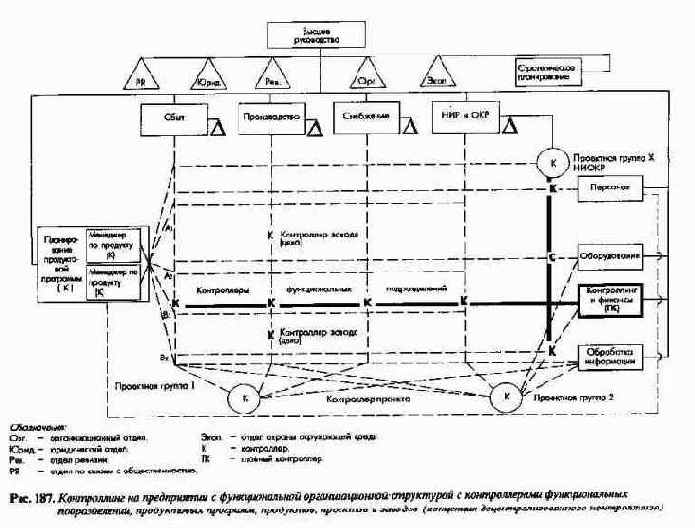

Рис. 187. Контроллинг на предприятии с функциональной организационной структурой с котроллерами функциональных подразделений, продуктовых программ, продуктов, проектов и заводов (концепция децентрализованного контроллинга)

При децентрализованном контроллинге на первом плане стоит стремление наилучшим образом воплотить в жизнь основную идею контроллинга, по возможности во всех подразделениях предприятия, а именно так структурировать всю систему решений и деятельности на предприятии, чтобы сориентировать ее на результат (прибыль).

В связи с этим особое значение приобретает вопрос определения места децентрализованных контроллеров в структуре предприятия.

При функциональной и административной подчиненности главному контроллеру контроллеры подразделений могут рассматриваться в качестве представителей центрального отдела контроллинга. При этом контроллер соответствующего подразделения относительно независим. Однако такое организационное решение таит в себе опасность, что контроллер подразделения будет недостаточно интегрирован в головном отделе и будет восприниматься им как "инородное тело", а это отрицательный момент, ибо контроллер должен вызывать доверие.

На этапе разработки концепции децентрализованного контроллинга такое регулирование отношений подчиненности может, однако, иметь положительные стороны, поскольку здесь главный контроллер приобретает (по меньшей мере формально) относительно сильную позицию.

Если же контроллер подразделени функционально подчиняется руководителю этого подразделения, а административно - главному контроллеру, то тем самым руководитель подразделения получает в свое распоряжение экономического советника, которым он имеет право руководить в рамках соответствующей функции. Это предполагает прежде всего высокую квалификацию контроллера подразделения. Административная подчиненность обеспечивает связь контроллера подразделения с главным контроллером предприятия.

Функциональная подчиненность главному контроллеру при одновременной административной подчиненности руководителю подразделения может привести к конфликтным ситуациям с последним. Такие ситуации возникают обычно тогда, когда руководитель подразделения считает, что "его" контроллер плохо отстаивает интересы своего подразделения. Напряженные взаимоотношения могут сложиться и с центральным отделом контроллинга, если контроллер подразделения будет ориентироваться только на указания руководителя этого подразделения. И в этом случае то, что контроллер подразделения имеет двух начальников, может вызвать конфликтные ситуации. В целом недостатки данного варианта подчиненности перевешивают его достоинства.

Если контроллер подразделения подчинен руководителю этого подразделения как функционально, так и административно, то слишком сильна ориентация на интересы данного подразделения. Это благоприятствует созданию децентрализованного и относительно самостоятельного отдела контроллинга, который, однако, при определенных обстоятельствах может занимать одностороннюю позицию и представлять только интересы своего подразделения.

На практике хорошо зарекомендовала себя модель функциональной и административной подчиненности контроллера руководителю подразделения, когда одновременно главный контроллер имеет право получать всю общую и специальную плановую и контрольную информацию подразделения. Кроме того, главный контроллер имеет право принимать решения по вопросам системы организации и применения методов контроллинга, право участвовать в принятии решений по специальным вопросам (относящимся к предмету контроллинга), а также подбирать (при необходимости увольнять) контроллеров подразделений.

1.2.3. Место отделов контроллинга, финансов и стратегического планирования на предприятии с дивизиональной организационной структурой

В промышленных концернах с дивизиональной организационной структурой, где есть и не самостоятельные, и самостоятельные в правовом отношении подразделения или дочерние предприятия, за которыми закреплены определенные продукты или продуктовые группы, в рамках концепции контроллинга наряду с должностью главного контроллера концерна, как правило, создаются должности дивизиональных контроллеров.

Главный контроллер концерна со своим отделом должен помимо обычных задач контроллинга (см. концепции А и D) решать дополнительные задачи, в том числе:

Обычные задачи контроллинга должны быть централизованы, по возможности, в небольших масштабах. Наряду с повторяющимися (например, формирование общеконцернового плана) и специальными задачами контроллинга, относящимися к отдельным направлениям работы (например, оценкой деятельности всего концерна, расчетами по консервации производств), главный контроллер должен решать концептуальные и системные задачи.

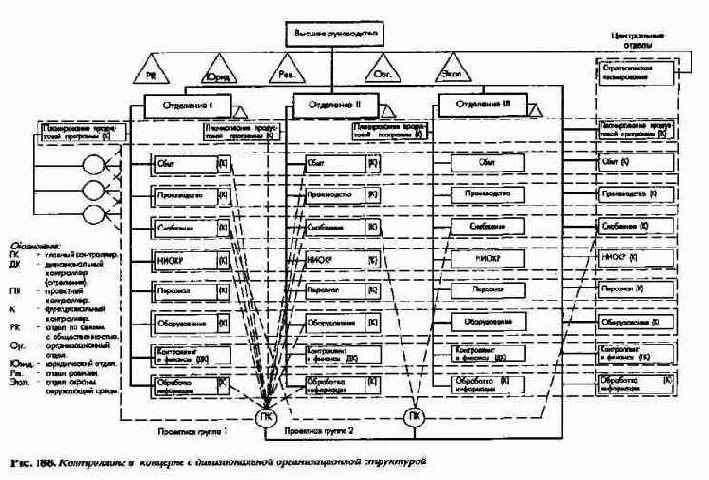

Дивизиональные контроллеры (контроллеры отделений) должны в принципе заниматься всеми теми задачами, которые могут относиться к области контроллинга на предприятии с функциональной организационной структурой. В экстремальных ситуациях в каждом отделении могут быть введены должности контроллеров функциональных подразделений, заводов, продуктовых программ, продуктов и проектов (рис. 188).

Рис. 188. Контроллинг в концерне с дивизиональной организационной структурой

Иерархия контроллеров ориентирована на структуру концерна.

В концернах с разнородными продуктовыми программами главными задачами отдела контроллинга на уровне всего концерна являются планирование и контроль экономических результатов и инвестиций.

Главный контроллер концерна координирует работу дивизиональных контроллеров.

В концернах с относительно однородной продуктовой программой, кроме того, необходимо возлагать работу по информационному обеспечению, консультированию и координации работы подразделений и штаб-квартиры концерна на другие центральные координирующие отделы (сбыта, производства, снабжения и т.д.). Число контроллеров может быть расширено в соответствии со структурой концерна, если делегировать контроллеров центрального отдела или создать соответствующие должности в координирующих отделах концерна, советах и проектных группах.

Между контроллерами штаб-квартиры концерна и дивизиональными контроллерами в рамках матричной организационной структуры могут возникать разногласия или даже конфликты.

Чтобы обеспечить оптимальный результат, контроллинг, подобно информационной сети, должен охватывать весь концерн.

Помимо перечисленных должностей контроллеров существует должность главного финансиста (казначея). Кроме того, как показано на рис. 188, возможно создание центрального или штабного отдела стратегического планирования.

В транснациональных, организованных по дивизиональному принципу промышленных концернах часто в подчинении высшего руководства находятся региональные или страновые структурные единицы, которым в свою очередь подчиняются расположенные в других странах и регионах дочерние предприятия со своими отделениями.

Такая структура в принципе усложняет управление концерном, так как вводит еще одно измерение: региональный и (или) страновый разрез.

Одновременно усложняется и проблема общей координации всех мероприятий внутри страны и за ее пределами на верхнем уровне управления. Есть три варианта необходимой координации в транснациональных концернах:

Проблемы координации, важные для управления транснациональными концернами, особенно сильно проявляются в концернах с однородной продуктовой программой.

В концернах же с относительно разнородными продуктовыми программами - это преимущественно проблемы управления персоналом, прибылью и ликвидностью. Задачи по координации целей, связанных с прибылью, в полном объеме возлагаются на службу контроллинга. В рамках службы контроллинга в транснациональных концернах возникают дополнительные проблемы:

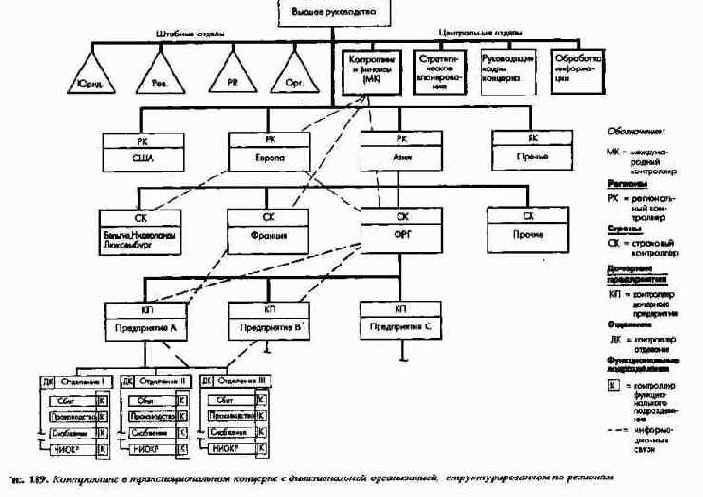

Иерархия контроллеров в транснациональном концерне также ориентирована на соответствующую его структуру. В транснациональном концерне, структурированном по бизнес-отделениям, руководство этих отделений несет ответственность за конкурентоспособность продуктов и прибыль в глобальном масштабе, а руководители, отвечающие за отдельные регионы и страны, решают ряд специфических задач. К этим задачам относятся анализ ситуации и прогнозирование развития новых возможностей для бизнеса в этих регионах и странах; разработка консолидированной отчетности и оптимизация налоговых выплат; финансирование и распределение полномочий среди местных менеджеров; поддержание контактов с местными властями, предпринимателями и общественностью. Руководители региональных и страновых отделений могут сами входить в совет контроллеров концерна или им придаются соответствующие региональные и страновые контроллеры, а также оказывают помощь функциональные контроллеры штаб-квартиры концерна.

В такого рода векторных организационных структурах с главным контроллером концерна, контроллерами бизнес-отделений, региональными и страновыми контроллерами, а также функциональными контроллерами необходимо создание слаженной контроллинговой системы. В концерне, имеющем региональные или страновые структурные образования, представляется целесообразным определить функции международного контроллера, которого можно сравнить с главным контроллером национального предприятия с дивизиональной организационной структурой.

Международный контроллер может входить либо непосредственно в состав высшего руководства концерна, либо косвенно в качестве руководителя отдела контроллинга с подчинением высшему органу управления.

При развитой иерархии контроллеров к службе контроллинга относятся, кроме международного контроллера концерна, региональные контроллеры, страновые контроллеры, а внутри стран - главные контроллеры расположенных там дочерних предприятий со своими дивизиональными контроллерами, при необходимости еще и функциональные контроллеры (рис. 189). Кроме того, к службе контроллинга транснациональных концернов могут относиться контроллеры продуктовых программ, продуктов и (или) проектов. Для обеспечения управляемости транснациональным концерном по вертикали вышеназванные должности контроллеров вводятся на уровне концерна в целом, регионов, стран, дочерних предприятий и отделений. Необходимую в определенных обстоятельствах горизонтальную координацию работы контроллеров осуществляет главный контроллер зарубежного дочернего предприятия, страны, региона или международный контроллер. В данном случае можно провести аналогию с вариантами подчиненности функциональных, продуктовых и заводских контроллеров на предприятиях с функциональной организационной структурой.

Рис. 189. Контроллинг в транснациональном концерне с дивизиональной организацией, структурированной по регионам

Финансовый отдел транснационального концерна занимается широким кругом вопросов, прежде всего относящихся к международному финансированию, валютным операциям и обеспечению валютных курсов.

Кроме того, возможно подчинение высшему руководству транснационального концерна отдела стратегического планирования.