Планирование и отчетность в рамках стратегического управления

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

4. Стратегическое и оперативное управление на уровне бизнес-отделения на примере концерна Мерседес-Бенц (легковые автомобили)

4.3. Планирование и отчетность в рамках стратегического управления

До сих пор мы рассматривали стратегические и оперативные задачи, а следовательно, связанные с ними полномочия и ответственность на уровнях управления продуктами/рынками, подразделениями и функциями.

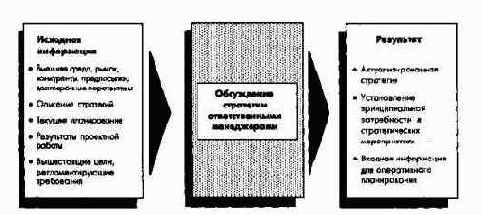

Здесь центральное значение для поддержки менеджеров имеет эффективная система планирования и отчетности. Используемый инструментарий должен обеспечивать переплетение различных уровней системы планирования. При этом в рамках базовой концепции планирования в концерне Даймлер-Бенц (см. рис. 28) оперативное планирование является передаточным звеном между стратегическим планированием и отчетностью (рис. 47).

Рис. 47. Взаимосвязь видов планирования

В рамках временного горизонта три уровня планирования различаются следующим образом: для стратегического планирования нет временных границ, оперативное планирование охватывает скользящий трехлетний плановый период; внутригодовое планирование, базируясь на плане первого года трехлетия, служит для ежемесячного контроля и анализа уровня достижения годовых целей.

Дополнительно области планирования можно выделять в зависимости от характера целевых установок. При стратегическом планировании прежде всего намечаются стратегические цели и концепции для продуктово-рыночного уровня и определяется потребность в стратегических мероприятиях. Соответствующие директивы (контрольные цифры) поступают на вход системы оперативного планирования в процессе предварительного стратегического регулирования и, наконец, вливаются в процесс согласования целей между различными уровнями ответственности.

Общей чертой всех видов планирования является их ориентация на диалог, благодаря которому уже на ранних стадиях в ходе совещаний и дискуссий руководителей начинается регулирование, имеющее целью оптимизацию подходов к планированию.

4.3.1. Стратегическое планирование

В концерне Даймлер-Бенц, следовательно, и на Мерседес- Бенц различают периодическое стратегическое планирование, т. е. ежегодно повторяющийся процесс, и стратегическое планирование, ориентированное на проекты. Для периодического стратегического планирования (ПСП) ежегодно проводится анализ стратегических позиций бизнеса1, включая определение его внешних и внутренних рамочных условий. Цель здесь - отразить сегодняшний уровень реализации стратегии и особенно вскрыть на как можно более ранних стадиях потребность в мероприятиях стратегического характера.

1 Согласно терминологии, принятой в холдинге, "бизнес" (поле бизнеса) объединяет схожие продукты, производимые и сбываемые с применением родственных технологий и методов. Поле бизнеса в свою очередь делится на бизнес-единицы по критерию примерной схожести потребительского поведения в отношении продукта и связанных с ним маркетинговых мероприятий. С точки зрения производителя и конкурентов, бизнес-единицы характеризуются почти одинаковыми факторами успеха на рынке и представляют собой несущие опоры Мерседес-Бенц. Поэтому для них временной горизонт не ограничен.

Как видно из рис. 48, центральный элемент системы ПСП - поддержка ответственных линейных менеджеров в их деятельности по контролю за наиболее важными элементами реализуемых бизнес-стратегий, а также в проведении стратегических дискуссий.

Рис. 48. Процесс пересмотра стратегии

Стратегические проекты характеризуются множеством целевых установок и влияющих факторов, что обусловливает высокий уровень их комплексности.

4.3.2. Периодическое стратегическое планирование

Поскольку для ПСП следует готовить квалифицированные стратегические решения, то к ним нужно предъявлять два основных требования:

4.3.2.1. Определение стратегических позиций

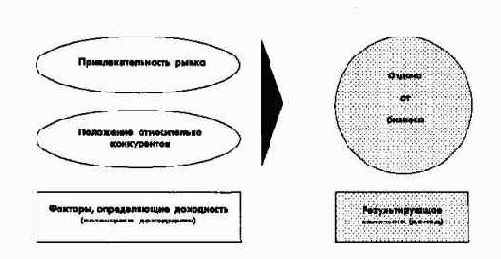

Принципиальную схему анализа, оценки и представления стратегической позиции бизнеса можно пояснить на рис. 49.

Рис. 49. Схема определения стратегической позиции

Объекты оценки привлекательности рынка - состояние внешней среды, рынка и потребителя (клиента), уровень конкуренции. Критерием оценки являются влияние законодательства и политики на важнейшие рынки, емкость и динамика рынков, влияние цен и качества рыночного предложения на принятие решения потребителями относительно покупки, концентрированность и капиталоемкость рынка.

При анализе относительной конкурентной позиции на рынке на первый план выходят критерии, определяющие доходность бизнеса. Поэтому в сравнении с главными конкурентами следует определять соотношение цен и результатов, долю рынка, собственные статьи затрат. При этом на последний критерий в значительной степени оказывают влияние производительность труда и капитала.

Особое внимание следует обратить на выбор шкалы для оценки степени важности каждого критерия. Уровень комплексности, к которому стремятся, может быть снижен лишь настолько, насколько возможно сформулировать рабочие гипотезы о влиянии отдельных факторов и их взаимозависимости. Выявление влияющих факторов - существенное условие для оценки стабильности и надежности каждой стратегической позиции.

Необходимо также сегментировать бизнес, чтобы получить возможно более однородные относительно потребителей и рынков сегменты. Стратегическое поле бизнеса общеконцернового значения ЛА разбито на пять стратегических сегментов бизнеса, которые в свою очередь подразделили на 13 стратегических бизнес-единиц.

4.3.2.2. Решение стратегических задач

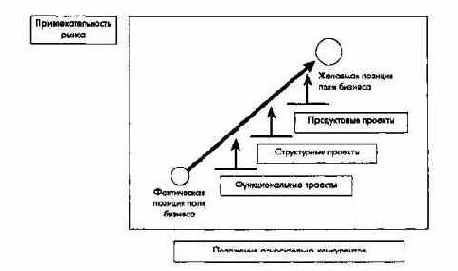

Для периодического стратегического планирования необходим перечень проектов, позволяющих придерживаться выбранных стратегий, прежде всего продуктовых и структурных, а также мероприятий, включая определение необходимых для этого ресурсов и средств. Решающее значение здесь имеет анализ проектов во взаимосвязи с полями бизнеса (рис. 50).

Рис. 50. Взаимосвязь полей бизнеса и проектов

Для достижения желаемой стратегической позиции, а в итоге и желаемой величины капитализированной прибыли1 должны быть письменно зафиксированы наиболее важные цели и разработаны различные проекты.

При определении чувствительности проекта следует рассматривать по отдельности эффекты, влияющие на конкурентные позиции, и величины капитализируемой прибыли.

1 Капитализированная прибыль есть целевой стратегический показатель. Его рассчитывают как сумму приведенных к базовому году tj при помощи единого общеконцернового коэффициента дисконтирования будущих годовых поступлений и выплат бизнес-единицы. Величина шансов и рисков платежей учитывается при помощи корректировочных коэффициентов. Для приведения отдельных бизнес-единиц в сопоставимый по объемам вид абсолютная величина капитализированной прибыли дополняется относительным показателем RoI.

Непосредственная задача ответственных линейных менеджеров заключается в критическом рассмотрении потенциальных возможностей намеченной стратегической позиции, причем не только в тех случаях, когда положение относительно конкурентов неудовлетворительно или значение капитализированной прибыли мало.

Цель анализа стратегической позиции бизнеса заключается в идентификации потребности в стратегических мероприятиях и выявлении новых шансов и рисков, связанных с бизнесом.

4.3.3. Стратегические проекты

Планирование стратегических проектов - многоэтапный процесс.

Наименование этапов и их содержание различаются, естественно, в зависимости от вида проекта. Далее показаны основные этапы процесса разработки стратегии на примере проекта создания нового продукта.

4.3.3.1. Поиск идеи нового продукта

Для усиления ориентации продуктового планирования, а значит, и процесса поиска концептуальных идей и разработки новых продуктов на достижение целей предприятия необходимо интегрировать соответствующие проекты в процесс стратегического планирования.

Исходя из выявленной в рамках периодического стратегического планирования потребности в стратегических мероприятиях на первом этапе разработки стратегии формируют стратегические альтернативы с учетом целей предприятия в целом и ресурсов.

На следующем этапе стратегические альтернативы конкретизируют, принимая во внимание возможные варианты продуктов; здесь особенно важны требования, предъявляемые рынками и потребителями.

После этого выбранные варианты продуктов оценивают по внутренним и внешним критериям, и круг альтернатив снова сужается до "пригодных для дальнейшего анализа" вариантов продуктов.

В отделении ЛА Мерседес-Бенц разработки новых продуктов представляются для оценки в. совет по планированию моделей и продуктов при правлении концерна. Этот орган несет общую ответственность за принятие решений по выбору продуктов и моделей в данном бизнес-отделении, а следовательно, и за общее управление процессом поиска идей новых продуктов.

Для поддержки совета в его работе по формированию и реализации продуктовых стратегий после утверждения стратегического проекта создания продукта специальной группе стратегического продуктового планирования дается задание на проверку и (или) конкретизацию генерируемых в рамках совета продуктовых идей и предложений на их реализуемость и подготовку предложений по дальнейшим мероприятиям. Для этого на этапе, предшествующем самому процессу разработки продукта, группа готовит специальный документ - тетрадь общих требований, содержащий приблизительный прогноз динамики состояния внешней среды на предполагаемый момент выхода нового продукта на рынок. В документе также содержатся вытекающие из этого прогноза общие требования, предъявляемые к продукту и имеющие значение уже до начала этапа его конструирования, дается характеристика целевой рыночной позиции и процесса производства данного продукта.

После того, как совет принял решение о начале разработки серии, группа конкретизирует исходные посылки и разрабатывает на основе информации, содержащейся в тетради общих требований, уточненный документ - тетрадь параметров, в котором специфические потребительские требования к автомобилю выражаются в виде целевых параметров отдельных узлов продукта, весовых и стоимостных параметров. Для группы работа по данному продуктовому проекту заканчивается с утверждением тетради параметров.

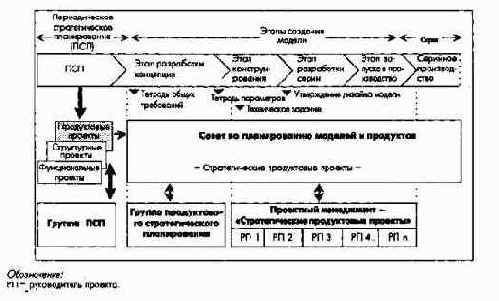

На последующих этапах процесса создания модели, начиная с этапа конструирования и разработки серии до запуска в серийное производство, управление продуктовым проектом осуществляется согласно тетради параметров на принципах проектного менеджмента. Это схематично представлено на рис.51.

Проектный менеджмент обеспечивает эффективную и в итоге более быструю разработку продукта, одновременно освобождая правление от решения оперативных задач, поскольку за линейными структурными подразделениями, советами и специально формируемыми в рамках проектного менеджмента группами четко закрепляются области компетенции и ответственности.

Рис. 51. Процесс управления проектами создания новых продуктов

На этапе конструирования и подготовки серийного производства, для поддержки линейных структурных единиц создается специальная проектная структурная единица.

4.3.3.2. Управление проектами создания новых продуктов

Для управления каждым стратегическим проектом создания нового продукта в отделении ЛА Мерседес-Бенц формируется специальная проектная структура, в которую входят:

Главная задача руководителя проекта - обеспечить достижение заданных проектных целей прежде всего с точки зрения сроков, затрат и результатов. При отклонении от поставленных целей руководитель проекта инициирует проведение соответствующих корректировочных мероприятий. В силу большой ответственности, лежащей на руководителе проекта, к нему предъявляются очень высокие требования.

Члены проектной группы представляют интересы различных центров концерна. Из числа членов проектной группы назначаются ответственные за взаимодействие с необходимыми продуктовыми центрами и центрами услуг. Члены проектной группы оказывают поддержку руководителю проекта в профессиональном плане, предоставляют ему информацию о фактическом выполнении проекта и о возможных рисках.

Для преодоления важных проблем создаются специальные межотраслевые группы решения функциональных задач. Эти группы синхронизируют и оптимизируют затраты процессов разработки и планирования собственно нового продукта и его производства.

Группа поддержки руководителя проекта помогает последнему решать административные задачи.

4.3.3.3. Определение приоритетности проектов

Динамика развития и давление со стороны конкурентов приводят к тому, что все большее число проектов должно реализовываться параллельно, конкурируя за выделение ресурсов (например, за кадры разработчиков и денежные средства). Поэтому без координации трудно представить себе эффективное и экономичное выполнение отдельных проектов. Здесь возникает необходимость в межпроектном инструментарии планирования и регулирования - мультипроектном менеджменте.

Важной предпосылкой для мультипроектного менеджмента является обеспечение сравнимости отдельных проектов посредством определенных показателей, к которым можно отнести следующие:

Эти стоимостные показатели служат прежде всего для возможно более раннего выявления отклонений от запланированных целевых показателей.

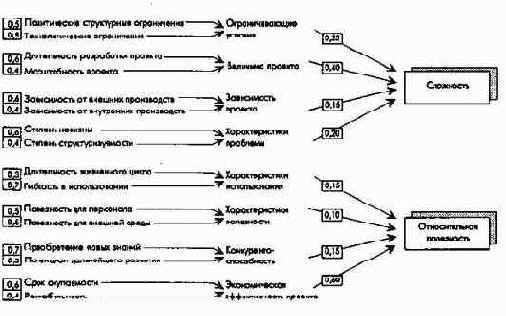

Чтобы определить приоритетность проектов в зависимости от их привлекательности, количественные стоимостные показатели нужно обязательно дополнить качественными параметрами. Для оценки проектов используется метод портфельных матриц. Каждый проект оценивают по восьми показателям, на базе которых формируются два портфельных критерия:

Представленная на рис. 52 схема показывает определение критериев оценки проекта, причем приведенных с учетом коэффициентов важности (весов) отдельных показателей. Для критерия сложности особое значение имеют параметры масштабности проекта и длительности его разработки, а критерий полезности определяется прежде всего при помощи такого показателя, как экономическая эффективность проекта.

Рис. 52. Критерии оценки проектов с учетом коэффициентов важности параметров

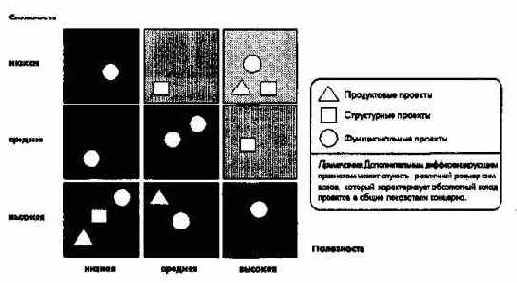

В девятиквадрантной портфельной матрице наиболее привлекательные проекты характеризуются высокой полезностью и низким уровнем сложности, а значит, позиционируются в правом верхнем квадранте.

Рис. 53. Портфельная матрица проектов

4.3.4. Некоторые формы отчетности в рамках стратегического планирования

Эффективность стратегического управления существенно зависит от возможности выявлять, представлять в наглядной форме с целью их последующего анализа и оценки комплексные стратегические взаимосвязи. Поэтому остановимся на вопросе формирования структуры отчетности в рамках периодического стратегического планирования и процедур представления отчетов на примере проектов.

4.3.4.1. Формы отчетности в системе периодического стратегического планирования

Объектами отчетности в системе периодического стратегического планирования наряду со стратегическим полем бизнеса общеконцернового значения ЛА являются стратегические сегменты бизнеса. При этом общее состояние бизнеса в отделении ЛА характеризуется следующими параметрами.

- привлекательность рынка;

- состояние общей внешней среды;

- рынок и потребители;

- конкуренты.

- Стратегическая позиция:

- продукт, цена/объемы, затраты;

- капитализированная прибыль.

- Реализация стратегии:

- шансы и риски;

- стратегические мероприятия.

На уровне отдельных сегментов бизнеса (например, автомобили S-класса) показатели, характеризующие привлекательность рынка и стратегические позиции продукта, классифицируются так же.

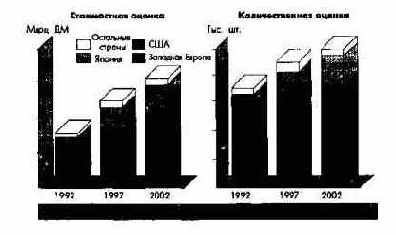

На основе данных, характеризующих объемы рынка, можно выявлять тенденции изменения стоимостных и нестоимостных показателей в прогнозируемом периоде. Базой служит информаци внешних рыночных исследований и прогнозов, дополненная собственными оценками по важнейшим сравнимым классам автомобилей в региональном разрезе (рис. 54 ).

Рис. 54. Динамика объемов рынков

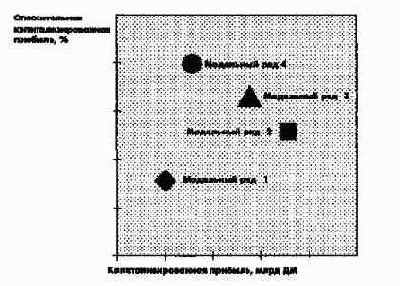

В портфельной матрице капитализированной прибыли устанавливается связь абсолютных и относительных значений показателя капитализированной прибыли по отдельным классам. Показатель относительной капитализированной прибыли в % рассчитывается как отношение дисконтированных доходов к дисконтированным затратам (фактической стоимости единовременных вложений) (рис. 55).

Рис. 55. Портфельная матрица капитализированной прибыли

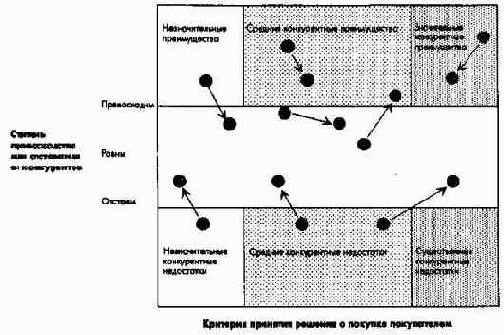

Относительные конкурентные позиции также могут быть представлены в наглядной форме (рис. 56). По некоторым параметрам, определяющим принятие потребителями решения о покупке автомобиля (например, мощность двигателя, безопасность, надежность) и по которым мы уступаем конкурентам или по которым конкуренты приближаются к нам, могут быть в сравнении с зафиксированным исходным состоянием показаны направления улучшения ситуации. Следует также оценить, в какой степени и в каком направлении с течением времени изменяются мотивы потребителей при покупке.

Рис. 56. Относительное конкурентное положение

4.3.4.2. Формы отчетности по проектам создания новых продуктов

В процессе создания новых продуктов в отчетах, постоянно фиксируются сроки, степень завершенности и затраты. В зависимости от уровня завершенности проекта различают следующие виды отчетности по затратам: отчет о тенденциях изменения затрат, отчет об оценке затрат, отчет об исполнении калькуляции по проекту, на основе которой за 12 месяцев до запуска в серийное производство составляют первую предварительную производственную калькуляцию. Отчетность по затратам содержит, во-первых, информацию о достижении целевых показателей затрат, а во-вторых, показывает изменение затрат на новую модель по сравнению с затратами на заменяемую модель автомобиля.

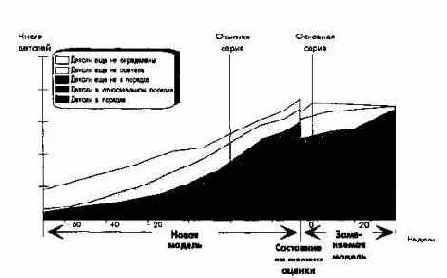

На рис. 57 сравниваются новая и заменяема модели в части покупных комплектующих. В процессе систематического контроля комплектующие детали и узлы оцениваются с точки зрения их конструктивного соответствия и группируются по классам качества.

Рис. 57. Сравнение новой и заменяемой моделей в разрезе покупных комплектующих

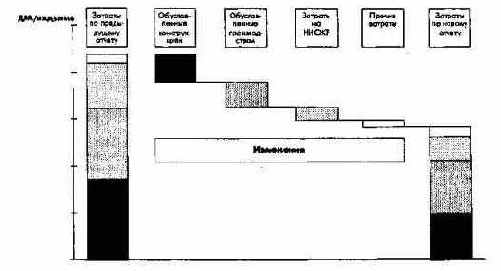

Затем необходимо показать, например, изменение затрат по сравнению с данными последних отчетов по затратам и дифференцировать произошедшие изменения по вызвавшим их причинам (рис. 58). Изменения затрат, обусловленные конструкцией продукта, связаны с продуктовыми мероприятиями, которые комментируются группой решения функциональных задач.

Производственные затраты на заводах и в центрах должны обосновываться изменениями в производственном процессе. Под затратами конструкторских подразделений понимаются затраты, обусловленные прежде всего изменениями в конструкции продукта.

Рис. 58. Изменение затрат на создание автомобиля

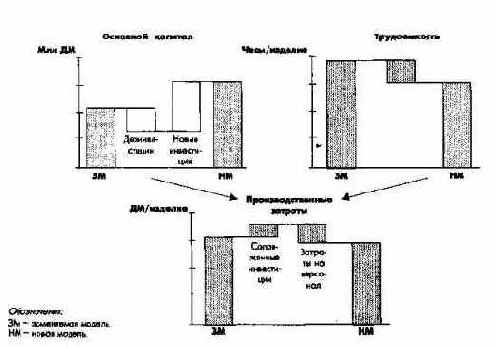

На рис. 59 сравниваются производственные затраты на создание новой и старой моделей автомобиля. Для сравнения необходимо было соответствующим образом трансформировать инвестиции в каждую модель и затраты времени на производство одного автомобиля в сопряженные инвестиции и затраты на персонал.

Рис. 59. Сравнение новой и заменяемой моделей

Содержание раздела