Планирование инвестиций

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

9. Долгосрочное планирование потенциала концерна

9.2. Планирование инвестиций

Инвестиции - существенные источники долгосрочного изменения потенциала предприятия.

9.2.1. Структура инвестиций

Инвестиции являются оттоком средств для создания или приобретения основных активов, долевых участий в капитале других предприятий (финансовые инвестиции), нематериальных активов и сдаваемых в лизинг изделий (вложение капитала для приобретения оборотных средств не входит в принятое здесь понятие инвестиций).

Согласно отчету за 1990-1991 финансовый год инвестиции концерна Сименс составили 5,595 млрд ДМ, из них 5,003 млрд ДМ были направлены на вложения в основные средства, включая сданные в лизинг изделия, а 592 млн ДМ - на приобретение долевых участий. Это реальные, экономически эффективные инвестиции; они составляют предмет процесса планирования, принятия решений и контроля в противоположность бухгалтерскому увеличению основного капитала в балансе за счет средств, которые могли быть получены в результате первой консолидации приобретенных предприятий.

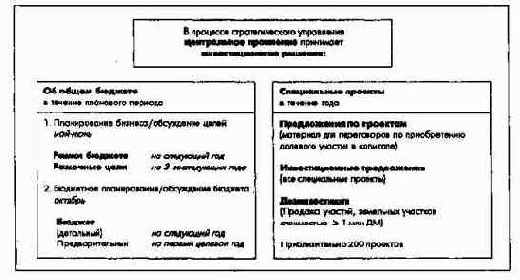

В рамках концерна Сименс совокупные инвестиции делятся на вложения в специальные проекты и вложения в обычные проекты, а также сдаваемые в лизинг изделия (рис. 48).

Рис. 48. Инвестиции как средство реализации стратегий

Решения о специальных проектах принимает в каждом конкретном случае центральное правление.

Для инвестиций в основные средства существуют определенные стоимостные границы и правила согласования получения разрешений между центральным правлением и обращающимися с предложениями отделениями, зарубежными обществами и отделами штаб-квартиры. Стоимостные границы и правила получения разрешений внутри этих подразделений концерна они устанавливают сами.

Посредством стоимостных границ регулируется общий объем инвестиций по проекту. Здесь действует принцип общности объекта инвестирования: к инвестициям относятся все приобретения с одной и той же целью применения или необходимые для получения определенных результатов.

Специальные проекты рассчитаны на несколько лет, а связанные с ними расходы отражаются по времени их совершения.

Такой порядок действует и для проектов долевых участий, которые все без исключения подлежат утверждению центральным правлением.

Обычные проекты - это проекты инвестиций в основные средства, не достигающие стоимостных границ, установленных для специальных проектов.

Сдаваемые в лизинг изделия - это произведенные в концерне или закупленные изделия, сдаваемые затем в лизинг потребителям.

Инвестиции осуществляются в соответствии с общей стратегией развития данного вида бизнеса в рамках экономической и организационной политики фирмы.

Намеченный инвестиционный объект должен быть экономически эффективным. Выбор метода определения эффективности зависит в свою очередь от объекта инвестиций. К этим методам относятся расчеты внутренней нормы рентабельности, например для проектов рационализации; расчеты жизненного цикла для инвестиций в новое поколение изделий; анализ затрат и результатов для проектов приобретения долевых участий или покупки предприятий.

При инвестициях с комплексным эффектом (в новые технологии, например, системы автоматизированного проектирования) кроме количественного стоимостного анализа эффективности применяют экспертные методы.

9.2.2. Процесс принятия решений

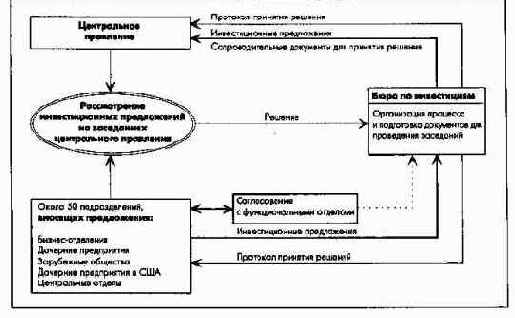

Решения об инвестициях принимает центральное правление в рамках стратегического управления концерном (рис. 49).

Рис. 49. Инвестиционные решения в плановом процессе

Обычные проекты и прирост сдаваемых в лизинг изделий утверждаются в целом в рамках общего бюджета инвестиций, а решения по специальным проектам принимают на текущих заседаниях центрального правления. Обычно специальные проекты тоже принимаются в рамках утвержденного общего бюджета инвестиций. Превышение бюджета должно быть обосновано и утверждено.

Инвестиционные планы встраиваются в регулярный плановый процесс: в рамках бизнес-планирования - это трехлетний период. При обсуждении этих планов речь идет о размерах инвестиций сначала в отношении стратегических целей, а затем в отношении доходов и размеров финансирования.

Обсуждаются также возможности изменения инвестиционных квот в краткосрочном плановом периоде.

Детально отдельные инвестиционные проекты планируют в годовом разрезе в бюджете.

Согласование финансовых вложений в приобретение долевых участий проводится с центральным правлением, как правило, в два этапа: на первом речь идет о выдаче мандата на переговоры на базе представленного предложения по проекту. На втором этапе рассматривается собственно инвестиционное предложение, касающееся необходимых для проекта приобретения долевого участия инвестиций, по которому центральное правление дает согласие на заключение уже подготовленного договора. Речь идет о сроках заседаний, темах, участниках и необходимых визах, подготовке проектов решений. Последние должны получить положительные заключения специальных отделов, например, о соответствии проекта технологической концепции или об отдельных технологиях, предусматриваемых в инвестиционном проекте, или о соответствии концепции территориального размещения производств.

Предложения по инвестициям в специальные проекты представляют около 50 отделений, зарубежных обществ и отделов штаб-квартиры концерна.

Рис. 50. Процесс согласования специальных инвестиционных проектов

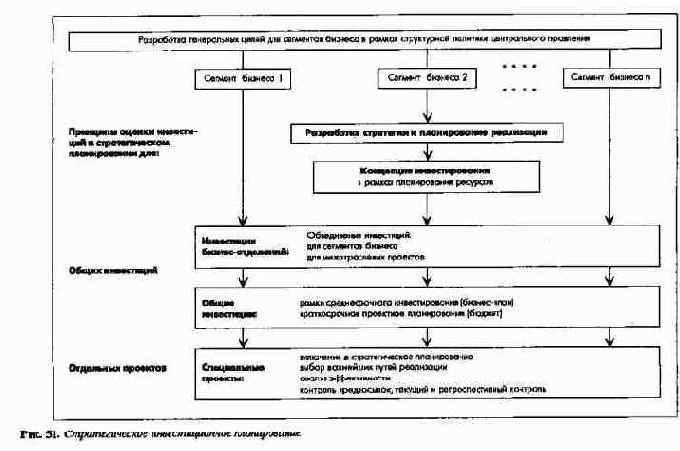

Большие и комплексные инвестиционные проекты представляет центральному правлению, как правило, лично руководитель соответствующего подразделения. В исключительных случаях решение по специальному проекту может быть принято в процессе обсуждения экономической политики, если инвестиционное предложение непосредственно связано с изменением стратегической концепции. Процесс стратегического инвестиционного планирования представлен на рис. 51. Основные его элементы:

Рис. 51. Стратегическое инвестиционное планирование

9.2.3. Стратегические инвестиции в долевое участие

С конца 80-х годов концерн Сименс, как и многие другие фирмы, много инвестировал в долевое участие. Это видно по количеству проектов, связанных с долевым участием за период с 1981-1982 по 1990-1991 г. (рис. 52).

Рис. 52. Количество инвестиционных проектов, связанных с долевыми участиями концерна Сименс за период 1981-1982-1990-1991 гг.

В погоне за конкурентными преимуществами для многих полей бизнеса с большими расходами на НИОКР и высокой капиталоемкостью производства или с коротким жизненным циклом изделий объемы производства и сбыта стали решающим фактором успеха. Унификация стандартов потребления, всеобщий процесс технической стандартизации, снятие рыночных барьеров и либерализация торговли приводят к конкуренции на глобальных рынках, а предпринимателей заставляют укрупнять свой бизнес. Потребители ожидают от производителей системных решений большей технической компетентности и их присутствия непосредственно на месте потребления продукции. Несомненно, подготовка к созданию объединенного европейского рынка послужила толчком к слияниям предприятий с целью усиления региональных позиций в конкурентной борьбе.

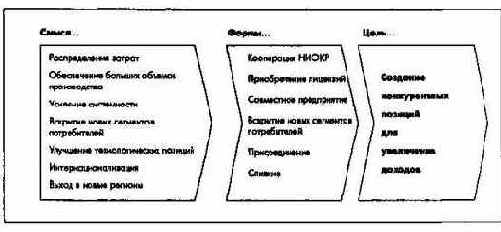

Поскольку для создания необходимого потенциала за счет только собственных сил часто не хватает времени и ресурсов и риск превосходит допустимые пределы, фирмы прибегают к различного рода стратегическим альянсам в области кооперирования НИОКР, заключения патентных и лицензионных договоров, соглашений по сбыту вплоть до объединений и слияний фирм (рис. 53).

Рис. 53. Смысл, формы и цель стратегических альянсов

Значение приобретения и продажи фирм (предприятий) определяется различным интересом этих фирм к определенным видам бизнеса: для одной фирмы данный сегмент бизнеса имеет второстепенное значение, ибо он не относится к ключевым сферам ее деятельности и является недостаточной базой будущих доходов, для другой фирмы как раз этот сегмент представляет особый интерес, поскольку он может расширить или дополнить существующую базу бизнеса в плане технологий, сбыта или производства. Поэтому такой сегмент бизнеса имеет для приобретающего его предприятия ценность, превышающую балансовую стоимость.

Возможности роста эффективности (рис. 54) заключаются и в реструктуризации фирмы. Типичные мероприяти реструктуризации: консервация убыточных производств, отказ от непривлекательных этапов создания стоимости, продажа ненужных активов.

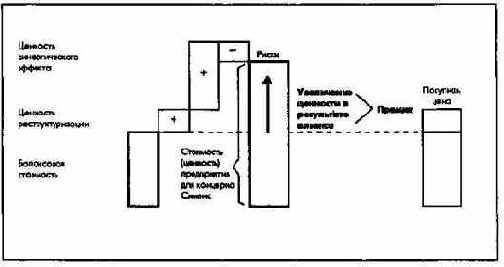

Рис. 54. Расчет цены при покупке предприятия

При объединении предприятий под общим руководством возникает эффект комплексности (синергия). При объединении родственных (межотраслевых) видов бизнеса цели синергии - снижение затрат в результате объединения НИОКР, слияния продуктовых линий, расширения объемов производства и сбыта. В случае объединения неродственных видов бизнеса возникает эффект дополнения, выражающийся в расширении спектра выпускаемой продукции или услуг, который может быть реализован имеющейся или даже меньшей численностью производственного и сбытового персонала. При региональном расширении увеличивается объем прибыли.

Так, цель концерна Сименс при приобретении фирмы Ролм (Rolm) у корпорации ИБМ состояла в региональном расширении бизнеса путем производства и сбыта офисных телефонных станций в США.

И наоборот, за счет приобретения концерна Никсдорф (Nixdorf), выпускающего малые и средние ЭВМ, был расширен ассортимент и увеличен сбытовой аппарат концерна Сименс.

Названные процессы ведут к снижению затрат или к росту сумм покрытия, что характеризует эффект реструктуризации и синергии, который в сумме с балансовой стоимостью образует ориентировочную цену намеченного для покупки предприятия.

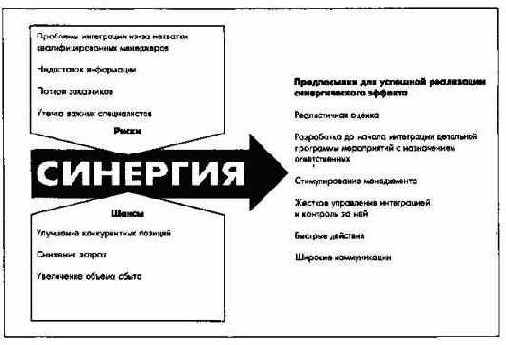

При крупных приобретениях предприятий шансы и риски практически одинаковы (рис. 55).

Рис. 55. Реализация синергического потенциала

Поэтому прежде всего необходима быстрая и последовательная реализация целей, связанных с приобретением, что требует не только четкой и жесткой организации, но и достаточных интеграционных ресурсов, которые обычно ограничены имеющимся и к тому же часто переоцениваемым потенциалом менеджмента покупаемого предприятия. Те, кто отвечает за проект приобретения, должны с самого первого шага принимать участие в процессе интеграции нового предприятия.

Для повышения эффективности планирования и интеграции приобретенного предприятия строят кривую опыта, при помощи которой можно обеспечить достижение конкурентных преимуществ. Эта кривая характеризует ноу-хау приобретения из опыта интеграции ранее осуществленных покупок, которое затем используется для новых проектов. Особое значение приобретает оценка риска, ибо риски, связанные с большими приобретениями, не должны превышать предельно допустимого для финансовых возможностей фирмы уровня. Вследствие чего необходимо оценить величину риска нового проекта, так как только на фоне уже выявленных рисков можно принять решение о том, хватит ли у фирмы финансовых средств справиться с рисками, которые могут возникнуть для проекта в будущем.

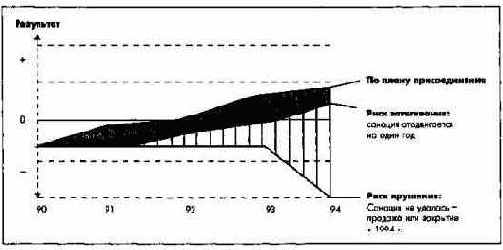

Для определения потенциала риска были выделены виды рисков (рис. 56):

В этом случае необходимы закрытие или продажа купленного предприятия; следует действовать по возможности быстро и последовательно.

Рис. 56. Риск затягивания и крушения проекта присоединения предприятия

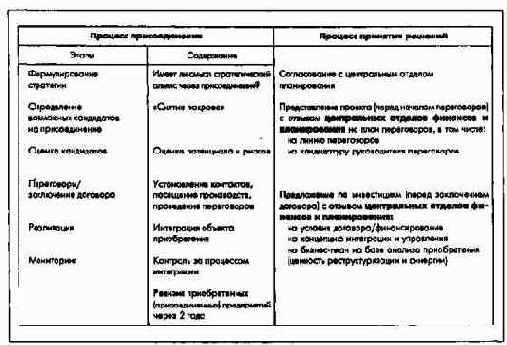

Процесс приобретения предприятий в концерне Сименс жестко регламентирован (рис. 57).

Рис. 57. Процесс присоединения и согласования инвестиций в приобретение предприятий

Необходимость и цели приобретения предприятия согласовываются уже на стадии выдвижения идеи с центральным отделом планирования и развития для проверки их соответствия стратегии концерна.

Для этого в ходе "снятия покрова" предприятие, рассматриваемое в качестве потенциального объекта приобретения, изучается на предмет его привлекательности. Причем речь идет, например, о его соответствии стратегии бизнеса концерна, потенциале роста стоимости и возможностях реализации этого потенциала. Связанный со "снятием покрова" активный подбор потенциальных кандидатов дает возможность заинтересованным сторонам самим выходить на желаемых кандидатов на присоединение, непосредственно и подготовленно реагировать на предложения о покупке.

Перед началом переговоров центральное правление в проектном предложении утверждает линию поведения и назначает руководителя переговоров. Здесь принимается принципиальное решение, должен ли проект осуществляться дальше и, если да, в каком целевом направлении.

С утверждением инвестиционного предложения разрешается заключение договора на покупку. Разрешение распространяется на финансирование самого договорного процесса, разработку проекта интеграции и концепции управления для приобретаемого предприятия, бизнес-плана с мероприятиями и календарного плана реализации эффекта реструктуризации и синергии.

9.2.4. Инвестиции концерна Сименс

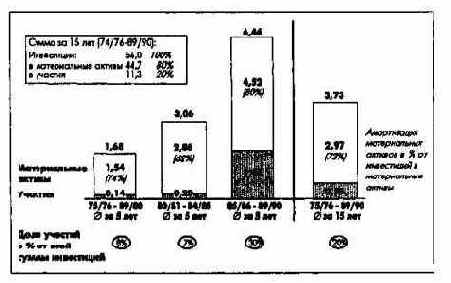

С 1975-1976 по 1989-1990 г. инвестиции концерна Сименс составили 56 млрд ДМ, или примерно 9% оборота. На приобретение участий за 15 лет было затрачено более 11 млрд ДМ, или 20% всех инвестиций. Эта доля за последние 5 лет увеличилась до 30% (рис. 58).

Рис. 58. Инвестиции в материальные активы и в долевые участия за период с 1975-1976 по 1989-1990 г., млрд ДМ

Спектр инвестиций в покупку предприятий очень широк. Однако наряду с долевыми участиями концерн имеет множество кооперационных договоров и альянсов без сращивания капитала, например договор о кооперации с корпорацией ИБМ в области разработки 64-мегабайтных чипов памяти.