Процесс ПиК

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

5. Структура и организация процесса ПиК

5.3. Процесс ПиК

5.3.1. Календарный план

Планирование и контроль в системе управления предприятием - постоянно возобновляемый процесс, в котором все элементы содержательно и во времени логически взаимосвязаны. Так как масштабы и скорость изменений предпринимательской среды постоянно возрастают, быстрая адаптация к изменившимся условиям является важным фактором процесса планирования.

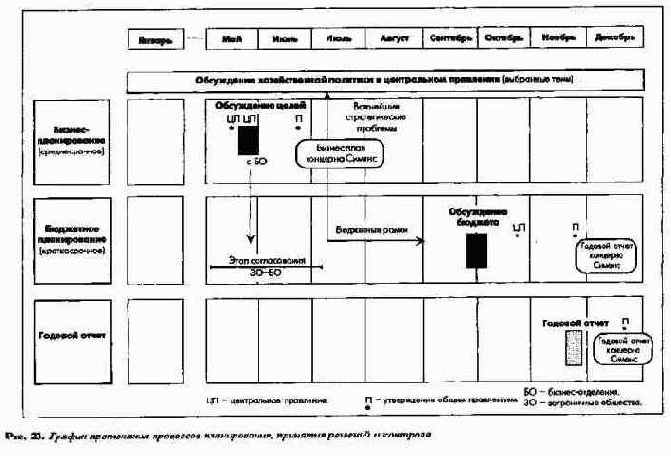

С позиции руководства концерна протекание во времени процессов планирования, принятия решений и контроля определяется тремя основными моментами (рис. 23).

Рис. 23. График протекания процессов планирования, принятия решений и контроля

В ходе обсуждения целей в мае-июне рассматриваются и утверждаются бизнес-планы отделений и общеконцерновый план. При этом, с одной стороны, определяют круг проблем, которые с точки зрения центрального правления необходимо тщательно обсудить в течение года. С другой стороны, согласованные в процессе бизнес-планирования рамки бюджета кладутся в основу бюджетного планирования в наступающем финансовом году. Проектировки бюджетов рассматриваются на бюджетных совещаниях, и к началу нового финансового года бюджеты должны быть утверждены.

Для заканчивающегося финансового года в ноябре-декабре обсуждаются отчеты, которые затем сводятся в общий годовой отчет концерна Сименс, утверждаемый в январе наблюдательным советом и в марте - главным собранием акционеров.

5.3.2. Бизнес-планирование и обсуждение целей

Плановый цикл начинается с бизнес-планирования. В конце марта бизнес-планы утверждаются внутри отделений и в начале апреля передаются в центральный отдел планирования и развития, где их анализируют и сводят для подготовки обсуждений целей и стратегий, а также ожидаемых среднесрочных результатов.

В центре обсуждений находятся проблемы развития сегментов бизнеса и вопрос, в какой степени предложенные планы будут соответствовать целям, установленным центральным правлением по принципу "сверху вниз" для соответствующих сегментов бизнеса, и тем самым структуре целей концерна в целом.

Параллельно с этим после обработки планов полей бизнеса проводится комплексный сквозной анализ с позиции концерна в целом, и разрабатываются рекомендации для организационной политики.

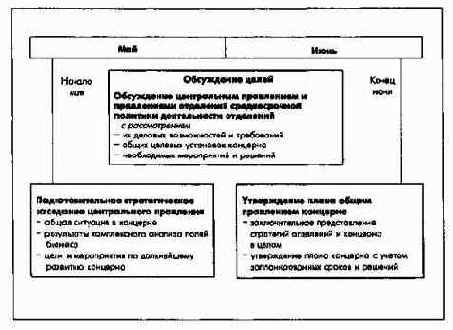

Для подготовки обсуждения целей с бизнес-отделениями в начале мая проводят стратегическое заседание центрального правления (рис. 24), на котором руководитель центрального отдела планирования и развития раскрывает:

Рис. 24. Процесс обсуждения целей

Затем следуют обсуждения целей с бизнес-отделениями (полдня на каждое отделение): с одной стороны, возможностей и требований сегментов бизнеса; с другой стороны, общеконцерновых целевых установок. При этом согласовываются цели и определяются сроки и содержание проблем, которые должны быть проработаны углубленно.

Цели обсуждаются также с центральными отделами НИОКР, производства и логистики. Зарубежные общества не принимают участия в этом процессе. Поскольку бизнес-отделения планируют и представляют свой бизнес в мировом масштабе, международные стратегии отделений находят свое отражение в их общих стратегиях бизнеса. Для постановки региональных целей и формирования региональных стратегий разрабатываются страновые концепции, тоже анализируемые в ходе обсуждений хозяйственной политики.

После того как круг обсуждения целей замкнулся, руководитель центрального отдела планирования и развития докладывает общему правлению концерна о полученных результатах и представляет ему на утверждение проект общеконцернового плана вместе с необходимыми приложениями и проектами решений.

5.3.3. Планирование и обсуждение бюджета

Среднесрочные цели, мероприятия и распределение ресурсов, разработанные в ходе бизнес-планирования и обсуждения целей, становятся исходным пунктом для финансово-экономического планирования.

Связующим звеном с краткосрочным бюджетным планированием являются бюджетные рамки (контрольные цифры) (рис. 20), которые характеризуют представления руководства бизнес-отделений о развитии в будущем хозяйственном году и то, насколько они совпадают с целями и требованиями высшего руководства концерна.

Руководитель центрального отдела финансов как главный контроллер концерна уже на предварительном этапе может вносить по согласованию с центральным правлением коррективы в детальную планировку бюджета, что позволяет обеспечить взаимосвязь содержания и сроков в процессе планирования.

В заданных бюджетных рамках и условиях отделения разрабатывают свои бюджеты (см. раздел 7.1 настоящей части). Это и есть сквозное детальное планирование снизу вверх, которое идет по вертикали от продуктовых групп через поля бизнеса, а по горизонтали в функциональном разрезе -от мест возникновения затрат через отделы и центры прибыли к бюджетам сегментов бизнеса и в итоге - к бюджетам бизнес-отделений.

Мероприятия и цели на каждом уровне уточняются и согласовываются с вышестоящими органами управления.

Разработанные таким образом снизу вверх проекты бюджетов отделений анализируются и сводятся в центральном отделе финансов для проведения обсуждений бюджета.

Бюджет обсуждают осенью. Рассматривается текущий вопрос о размерах оборота концерна и использовании связанных с этим ресурсов. В первую очередь берут показатели денежных потоков и доходов в соответствующем хозяйственном году.

Бюджеты обсуждают сначала с бизнес-отделениями и самостоятельными областями бизнеса концерна (по полдня на каждое отделение), потом с зарубежными обществами; при необходимости (в ходе двухдневных заседаний) непосредственно "на местах" или (полудневных заседаний) в штаб-квартире концерна. На заключительном этапе рассматривают общий бюджет центральных отделов концерна. Со стороны центрального правления в обсуждениях бюджета участвуют руководители центральных отделов планирования и финансов и соответствующие кураторы.

О результатах бюджетных обсуждений руководитель центрального отдела финансов докладывает центральному правлению. После чего бюджет концерна Сименс утверждает общее правление.

5.3.4. Годовой отчет

Бизнес-отделения и заграничные общества раскрывают свои результаты в истекшем хозяйственном году в отчетах, содержащих сравнения плановых показателей с фактическими. Сюда же относится вопрос о соблюдении важнейших условий, имеющих особое значение для дальнейшего развития. Поэтому большую роль играет анализ достигнутых конкурентных позиций и эффективности работы (см. раздел 7.2 настоящей части).

5.3.5. Обсуждение хозяйственной политики на заседаниях центрального правления

Центральное правление проводит свои заседания несколько раз в месяц. Кроме обсуждения текущих вопросов о развитии концерна, персональных дел и особых событий проводятся специальные обсуждения хозяйственной политики (рис. 22) и заседания, посвященные инвестиционным проектам (см. раздел 8.2 этой части) отделений и зарубежных обществ. Отделения и зарубежные общества сами вносят предложения о рассмотрении соответствующих проектов. Для комплексных проектов под патронажем центрального отдела планирования создаются проектные группы, которые разрабатывают необходимые для принятия решения предложения.