Учет движения капитала

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

7. Оперативное краткосрочное планирование и контроль

7.5. Учет движения капитала

Учет движения капитала - часть общей системы учета на предприятии, и направлен он на обеспечение краткосрочной и долгосрочной ликвидности в зависимости от факторов рентабельности и риска. Поэтому он тесно связан с учетом финансовых результатов (прибылей и убытков). Учет прибыли направлен на отражение доходов и затрат за период, учет движения капитала - на отражение важнейших финансовых потоков. Оба вида учета тесно взаимосвязаны, ибо изменение ликвидности в течение какого-либо периода можно вывести косвенно из показателей счета прибылей и убытков и изменений балансовых позиций. Расчеты, связанные с движением капитала, используются как для долгосрочного планирования и регулирования экономического равновесия предприятия, так и для краткосрочного размещения денежных средств. Наряду с этим существуют и финансовые расчеты, связанные с проектами, например с капитальным строительством и инвестициями.

7.5.1. Структура отчета о движении капитала

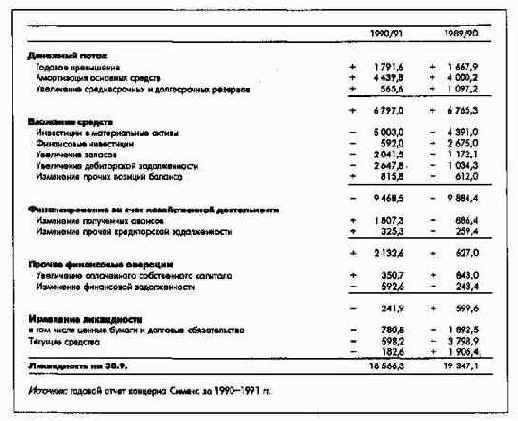

В концерне Сименс внутренний и внешний учет движения капитала, по существу, одинаков. Отчет о движении капитала за 1990-1991 гг. представлен на рис. 38.

Рис 38. Отчет о движении капитала концерна Сименс (за 1990-1991 гг., млн ДМ)

С 1992-1993 хозяйственного года в соответствии с международными стандартами в отчете о движении капитала расходование и накопление денежных средств дифференцируются по категориям: "от хозяйственной деятельности", "на инвестиции", "от финансовых операций".

При определении величин денежных потоков к годовому финансовому результату (из торгового баланса) после вычета налогов добавляются амортизация основных активов и изменения резервов. Денежный поток - измеритель финансовых средств, полученных в отчетном периоде от реализации продукции. Поэтому денежный поток есть дополнительный критерий прибыльности и свидетельствует о способностях хозяйственной единицы генерировать наличность.

Денежный поток имеет решающее значение при оценке эффективности. Величина денежного потока в части амортизации в значительной степени определяется капиталоемкостью производства, а в части резервов - видом бизнеса (капитальное строительство, производство продукции), поэтому по данной величине не обо всем можно судить. Важнее вопрос, насколько денежного потока хватит для финансирования увеличивающейся с ростом объемов реализации потребности в оборотном капитале и инвестициях.

Во внутреннем учете движения капитала три основных показателя: величина денежного потока, изменение чистых оборотных активов и использование денежных средств на инвестиции - объединяются в показателе остатка денежных средств и выделяются из платежей по финансовым операциям.

7.5.2. Учет движения капитала по этапам планирования

Расходование или накопление денежных средств в среднесрочном и долгосрочном периодах зависит от стратегических планов полей бизнеса. Новые и быстрорастущие поля бизнеса требуют, как правило, увеличения чистых оборотных активов, инвестиций в основной капитал, в некоторых случаях приобретения долей капитала в других предприятиях. Растущие поля бизнеса часто не могут финансироваться из денежного потока и испытывают дефицит денежных средств, у других же полей бизнеса возникает избыток денег.

Поэтому для сохранения равновесия в концерне в рамках стратегического планирования финансовые планы отдельных полей бизнеса сводятся в общеконцерновый план.

Дефицит денежных средств, возникающий у отдельных полей бизнеса, должен быть ликвидирован в ходе планирования финансовых операций. Эту задачу для концерна в целом решает центральный отдел финансов. Если дефицит финансирования не может быть ликвидирован в краткосрочном или среднесрочном периоде, то использование денежных средств, запланированных для полей бизнеса, должно быть ограничено, например, увеличением сроков инвестирования (в краткосрочном периоде) или корректировкой стратегических планов полей бизнеса (в средне- и долгосрочном периоде).

Кроме того, центральный отдел финансов делает специальные краткосрочные финансовые расчеты, связанные со специфическими поступлениями и выплатами денежных средств.

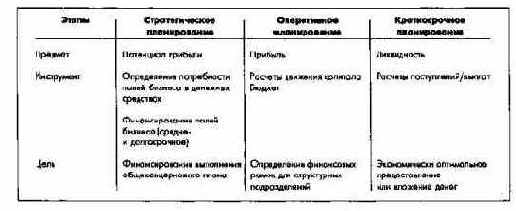

Тем самым складываются три этапа финансового планирования, не считая отдельных планов финансирования проектов (рис. 39).

Рис. 39. Учет движения капитала по стадиям планирования

Цель учета движения капитала в рамках стратегического планирования состоит в том, чтобы уже на ранних этапах выявлять долгосрочную потребность полей бизнеса в ликвидных средствах и удовлетворять ее путем планирования финансовых операций, соблюдая при этом как интересы концерна, так и интересы его акционеров.

В оперативном планировании при помощи бюджета устанавливаются финансовые рамки, в которых должны оперировать подразделения.

Целью краткосрочного планирования финансовых средств является поддержание оптимальной ликвидности.